2020年6月1,网宿科技发布收购预案,拟斥资8亿元收购从事在线教育的创而新(北京)教育科技有限公司(以下简称“创而新”)100%股份,其中以股份方式支付4.8亿元,以现金方式支付3.2亿元。《红周刊(博客,微博)》记者查阅收购预案发现,网宿科技此次巨资“押宝”在线教育,存在诸多隐忧。

创而新“成色”不佳

根据收购预案显示,创而新是一家面向智慧课堂,服务课程教学的教育信息化整体解决方案服务商,主要产品为 ForClass 智慧云课程,其收入来源于数字化教学产品的软件服务收入及销售教学硬件设备收入。

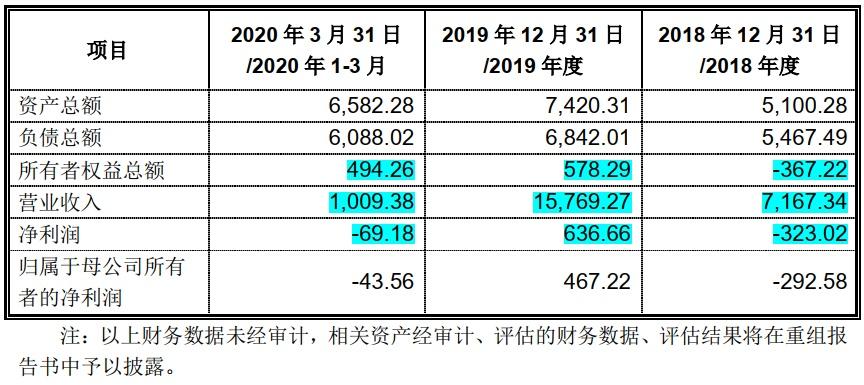

截至2020年一季度,创而新的所有者权益总额仅为494.26万元,相较于8亿元的交易作价来看,本次收购溢价已超过160倍。那么,创而新究竟是一家什么样的公司值得网宿科技不惜重金,溢价百倍收购呢?

具体来看,创而新2018年至2020年一季度末,分别实现营业收入7167.34万元、1.58亿元、1009.38万元,其营收规模虽过亿元,且2019年营收规模翻了一倍多,但值得注意的是,其2020年一季度的营业收入仅为1009.38万元,还不及2019年的月均收入多。

这就令人不解了:是创而新业绩开始走下坡路了,还是其2019年的业绩猛增只是个意外,或者是其在线教育产品存在季节性问题?按照常理来说,其产品适用于K12教育,一季度恰逢寒假期间,同时受疫情影响,在线教育被推至风口浪尖,其产品理应卖的更火爆才对,可为何其实际销售反而爆冷呢?这诸多的疑问,恐怕还需要公司予以解释。

更重要的是,虽然创而新有着上亿元的营收,但是其净利润水平却较低。2018年至2020年一季度,其净利润分别为-323.02万元、636.66万元、-69.18万元,可见,其仅在2019年实现盈利,其余周期均为亏损状态,创而新目前的盈利能力令人担忧。

创而新近两年一期财务数据(单位:万元)

鉴于创而新超高的溢价,本次交易的双方签署了对赌协议,根据业绩承诺,创而新在2020年、2021 年、2022年的净利润分别不低于4000万元、8000万元、1.8亿元。但以创而新近年的净利润创造情况来看,其想要顺利完成业绩承诺,难度不言而喻。