来源:每日经济新闻

疫情好转的4月,楼市小阳春似乎又回来了。

沪深豪宅大卖,认筹金就要600万元的房子排队购买,总价2900万元起步的54套房子半天售罄,还因人多被紧急限流。

厦门拍出103.55亿元新地王,楼面价50598元/平方米,溢价率43.82%。4月以来,土地市场回暖,全国40城土地出让金环比翻倍,个别地块的溢价率超过100%。

百强房企业绩终现同比回正,环比增幅均值已达60.6%,多家房企拿地金额较前3个月涨幅超过2倍。

这一趋势亦传导至“五一”假期,多地数据录得爆发式增长。5月1日~5日,据贝壳研究院数据,18个重点城市二手房日均成交量同比去年增长60%左右,北京超过100%;据诸葛找房,12个重点城市新房销售数量同比大幅上升77.1%,北京成交量同比增长5倍。

但也有观点认为,房住不炒大前提下,市场内生动力并不强,前期积蓄的需求已基本释放,成交量持续改善的可能性较小,后续市场走势不乐观。在目前的经济环境和政策环境下,大部分城市的楼市成交不具备大幅增长的条件。

北京4月新房成交额环增逾100% 一线城市成交面积环增近4成

3月以来,深圳、上海、成都、杭州等地新房市场呈现多点开花的火热迹象,“豪宅排队抢”、“新盘一天秒光”等现象又重新成为热议话题,但全国楼市整体回暖了吗?

4月十大城市新建住宅样本平均价格指数 数据来源:中指院

4月十大城市新建住宅样本平均价格指数 数据来源:中指院克而瑞数据显示,4月28个重点城市整体成交面积2383万平方米,环比增长43%,同比微跌5%,显著超过2020年月均水平。

从一线城市的表现来看,一线城市总成交为228万平方米,环比增长37%,同比下降10%。北上广均呈现环比增、同比降态势,广州降幅最小,仅8%。

北京小阳春回归。北京中原统计数据显示,4月北京新建商品房市场的成交额为265.17亿元,环比增长约102%,同比下跌约16%;成交量为5461套,环比增加3067套,同比减少1911套。

深圳延续了3月的火爆,据中指数据,4月成交3446套,面积32.73万平方米,环比上升5.41%,同比上升27.09%。

除此以外,东部二线城4月成交面积同比降幅最小,包括武汉在内的中部二线城市同比降幅最高,武汉4月8日解封,客观上造成了楼市成交复苏相对缓慢。

中指院华中分院统计数据显示,2020年前4个月,武汉新建住房成交18352套、210.6万平方米,同比下滑61.2%和60.2%。不过,武汉市住房保障和房屋管理局数据显示,今年五一假期网签数据录得865套,已相当于去年近8成。

4月25日,武汉某项目营销中心 每经记者 张明双 摄

4月25日,武汉某项目营销中心 每经记者 张明双 摄易居研究院认为,今年由于疫情影响,部分楼盘开盘时间延后,相应购房需求也被延后,预计5~6月40城成交面积将继续回升。但在目前的经济环境和政策环境下,大部分城市的楼市成交不具备大幅增长条件。

杭州4月二手房成交面积同比涨近5成

百城均价继续环涨

克而瑞监测数据显示,全国8个重点城市二手住房成交面积为463万平方米,环比再增16%,但同比仍跌29%。

具体城市分化显著。北京、杭州、成都、青岛等成交继续放量,环比增幅皆超过30%,深圳环比跌22%显著回落,其他城市环比增幅放缓。

北京二手住宅4月网签成交量为101万平方米,环比上涨42%、同比下降20%;成交均价环比持平、同比略增,维持在3万元/平方米,被延迟的刚需带动了市场复苏。

上海二手房成交仍在回稳,随着国内疫情得到初步控制,市场和政策面的各种利好消息不断刺激和强化购房者的乐观预期,同时,由于因疫情而延迟的刚性购房需求得以集中释放期,近几周中介的电话咨询量都显著高于2019年同期。

上海某高端项目销控板 每经记者 包晶晶 摄

上海某高端项目销控板 每经记者 包晶晶 摄而南京、杭州4月成交面积均超去年同期,其中杭州更是同比上涨49%。曾经在3月最受关注的深圳则迎来回调,市场乱象引发包括市住建局、央行等的管控,4月同环比分别降22%和13%,但当前深圳市场购房需求依旧旺盛。

广州则在4月下旬首次突破周网签1000套大关,但距离2019年月平均7000~8000套平均水平仍有不小差距。作为新老城区配套资源显著不均衡的城市,广州市中心小面积低总价二手房备受青睐,但郊区二手房成交占比持续回落,分化进一步加剧。

诸葛找房数据显示,4月100个重点城市二手住宅市场均价为15146元/平方米,环比上涨0.32%;与2019年4月相比,同比上涨1.06%,涨幅扩大0.17个百分点。随着全国疫情得到有效控制,各地经济活动逐步活跃,4月房地产市场亦恢复明显,二手住宅市场价格回升幅度拉大。

南京4月卖地440亿元居全国第一

40城卖地收入超3000亿元

土地市场在经历3月平稳期后4月表现格外火热。就在4月最后两天,土拍市场连续上演大戏。南京、绍兴、扬州、佛山等地土地市场格外火热。

先是4月29日南京以129.06亿元总价成交5宗地后,4月30日再次以242.4亿元成交5宗地块,超过20家房企竞逐;绍兴、扬州、佛山也不甘落后,多宗地块竞价超百轮,最高溢价率达到88%。

4月单月,全国土地市场供应量环比增加近四成,同比小幅走高,宅地供应同环比上扬。全国范围整体成交量、价齐齐环比上扬,收金总额环比翻番,但溢价率同比有所缩水。

易居研究院的数据显示,4 月40个典型城市土地成交建筑面积5711.9万平方米,环比增长103.9%,同比增长24.2%;土地出让金收入为3043.5亿元,环比增长121.2%,同比增长 21.4%。

据克而瑞研究中心统计,4月份300城土地成交整体量价齐升,成交均价突破3000元/平方米,创2018年以来新高;成交溢价率为15.6%,较3月上升3.3个百分点,其中,宁波、南宁、厦门、昆明、福州、佛山、徐州、绍兴等城市平均成交溢价率超过30%。

分城市能级看,一线城市供应量环比增逾3成,北上广深均有宅地入市,成交量继续走高;二线城市供应同、环比走高,成交方面量价齐涨,溢价率同比缩水;三四线城市供应量同比增逾4成,成交总量环比增加,收金总额环比增加超8成。

数据来源:中指院

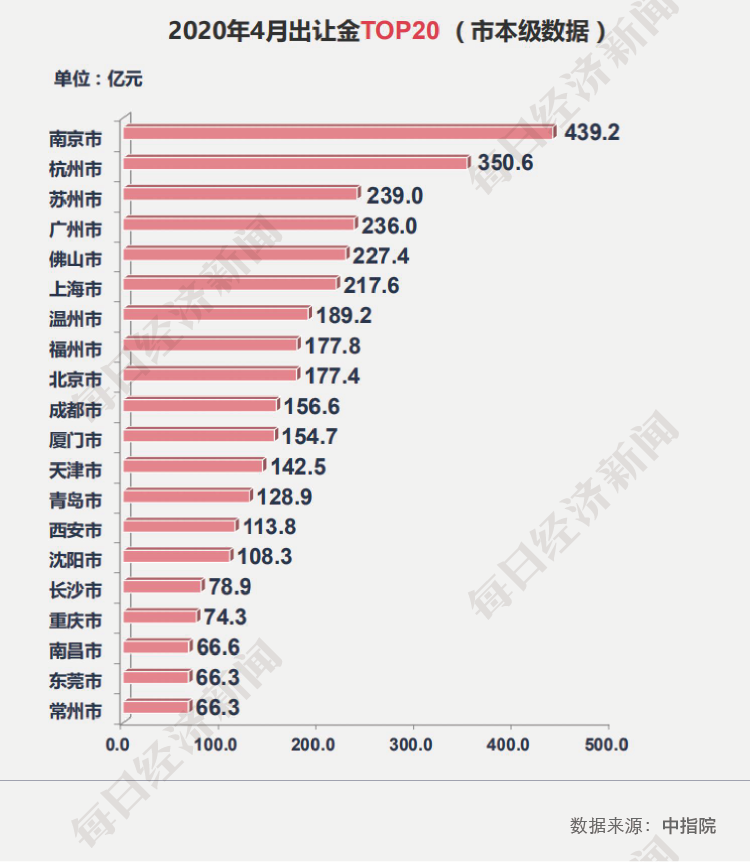

数据来源:中指院中指数据显示,4月城市土地出让金榜单TOP20总额同比增加超过4成,入榜门槛比去年同期增加了10%。长三角土地市场在销售市场保持了同样的复苏节奏,占据城市榜单前三席,其中南京以土地出让金436亿元领跑全国。

南京同样有三宗宅地入围全国总价TOP10,分别位列第2、3、4位,成为当之无愧的“霸主”。冠军则属于厦门总价103.6亿元的“神秘新地王”,同时该地块也为排行榜中楼面价最高地块,楼面均价49310元/平方米。从入榜地块来看,规划建筑体量较大,拿地企业多为知名房企,TOP10宅地总额同比也上涨了40%。

累计来看,1~4月全国土地成交金额TOP10城市总计成交5427亿元,同比增长39.9%;规划建筑面积TOP10城市成交10809万平方米,同比增长18.1%。其中,上海以870亿元的成交总价仍位居榜单首位,杭州和北京分别以861亿元和851亿元的成交总额占据榜单第二、三位。规划建筑面积方面,成都以2057万平方米稳居榜首,青岛和西安分别以1248万平方米和1219万平方米紧随其后。

值得关注的是,二线城市温州、南京增速分别为178%、139%,增速明显加;占据成交规划建筑面积榜首的成都较去年同期增长71%,长春、唐山也分别增长了88%、84%。

疫情的好转为部分资金较充裕的房企打开了积极补仓“超车”的窗口。前4个月,TOP10房企出手阔绰,拿地总额2400亿元,占TOP50企业的37.8%。保利发展、香港置地和中国恒大位列前三。4月单月,中国恒大势头强劲,接连在北京拿地2宗,又以68亿元于广州拿地,仅一线城市拿地金额就高达130亿元。

1~4月房企拿地金额前十 数据来源:中指院

1~4月房企拿地金额前十 数据来源:中指院克而瑞研究中心统计,4月TOP50中半数房企单月拿地金额超过50亿元,其中9家房企投资金额已过百亿,几乎占到前4月投资额50%以上,恒大、碧桂园更是达到200亿元左右。

4月单月投资金额超过50亿元的房企中,多数房企投资额较前3个月有大幅增长,其中,新城、正荣、金地等4月投资金额为90亿元以上,较前3个月拿地金额均值涨幅超过2倍,分别为475%、1490%、441%,且拿地销售比均远超行业平均,整体投资力度在加码。

TOP50房企4月单月拿地总额3102亿元,同比增长0.5%,环比增长105.0%;TOP100房企拿地总额3882亿元,环增108.9%。虽然房企4月单月表现积极,但累计拿地仍旧不比去年同期。

恒大4月销售创同期历史新高

百强房企环比增幅均值60.6%

5月6日,中国恒大发布公告,4月实现销售652.1亿元,同比增长11.6%;销售面积713万平方米,同比增长28.5%;销售回款646.5亿元,同比增长70.8%,均创同期历史新高。

恒大近几个月可谓独领风骚,节后率先打出网上卖房全民营销组合拳,按其说法,1~4月的销售和回款已经刷新同期最高纪录:累计销售2125.7亿元,同比增长19.4%;累计销售面积2371.1万平方米,同比增长43%;累计回款1782亿元,同比增长60.8%,接近公司去年上半年1874亿元回款总额。

1~4月房企销售榜前十 数据来源:中指院

1~4月房企销售榜前十 数据来源:中指院从中指院报告看,其他房企与“恒碧万”的差距非常大。在碧桂园的2115亿元和万科的1860亿元之外,排名第四的保利发展是1080亿元。不过,尽管TOP100销售规模同比下降15.2%,但销售额破百亿房企增至61家。

具体来看,TOP100房企销售额均值达259.7亿元,销售面积均值为196.2万平方米。房企销售额超过百亿的企业达61家,均值为381.7亿元。其中,恒大、碧桂园破两千亿,均值达2119.4亿元,万科、保利破千亿。房企销售额TOP100的门槛为52.5亿元。

从各阵营销售及同比来看,1~4月,TOP10房企销售额均值为1148.2亿元,销售额同比均值下降10%,11~30企业销售额均值为341.8亿元,同比均值下降13%;31~50企业、51~100企业的销售额均值分别为183.6亿元和79.6亿元,同比均值分别下降12.5%和18.6%。

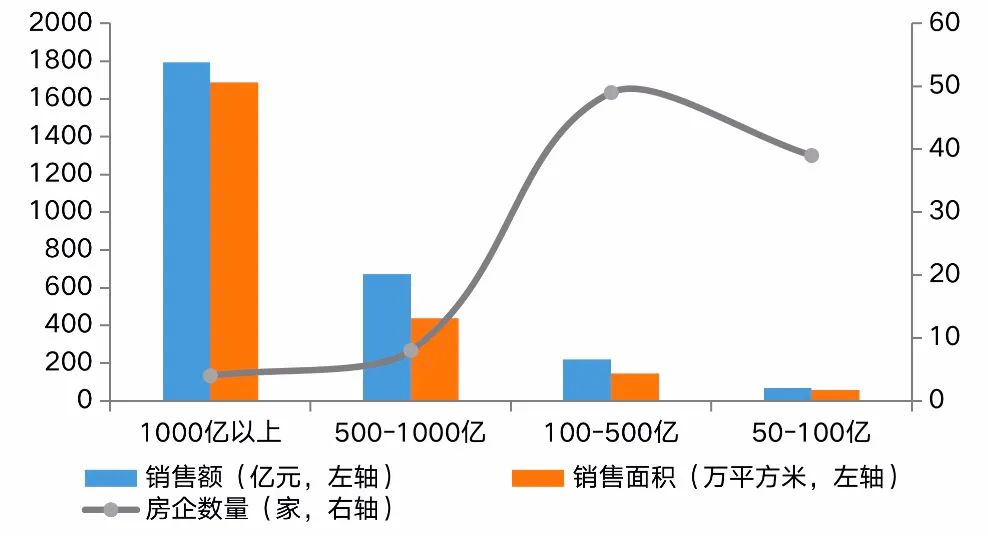

1~4月房企各阵营数量、销售额及销售面积均值情况 数据来源:中指院

1~4月房企各阵营数量、销售额及销售面积均值情况 数据来源:中指院但从4月单月来看,房企销售额TOP100的环比增长率均值为60.6%,其中前10企业环比增长率均值为14.1%,其他各阵营销售额环比增长率均值分别为25.3%、39.4%、95.2%。

克而瑞研究中心总经理林波指出,TOP100中有40家房企关注度较高。如果看4月的单月回正,40家里有约20家实现了正向增长。蓝光、禹洲、花样年、建业、绿城,单一的同比增速都超过50%。1~4月累计值方面,40家房企中,大概7家房企现在已经实现累计业绩的同比增长。其中,恒大、绿城、金茂、世茂,不仅4月单月转正,而且还是前4个月累计全线转正。

克而瑞方面表示,4月略超预期。整个市场来看,尤其是重点的一些热门城市销售逐渐恢复正常,房企业绩在4月也达到了一个正向增长。

事实上,4月房企集团层面的营销活动较少,多为项目及区域营销。折扣方面,恒大集团让利幅度较大,全国619个楼盘让利优惠,最高达到81折优惠,虽然部分房企也有跟进,但总体折扣仍与上月持平,在9折左右。

房企线下营销正逐步恢复,线上端营销力度依旧不减,直播卖房则更进一步。除了邀请明星助力卖房,如富力携手李湘、恒大携手佟大为,碧桂园携手汪涵等,还推出了大规模直播卖房活动,例如富力从4月26日起为期2个月的“百城百盘,老总直播”计划,以及保利在安徽区域推出4月19日直播秒百套好房等活动。

深圳现6.3万/平挂牌“指导价” 松绑政策“见光死”

在坚持“房住不炒”定位的前提下,4月各地政府调控政策保持稳定,采取了更加灵活的因城施策,多地继续优化人才落户、人才购房政策,加大公积金贷款支持力度。杭州、南京和苏州等城市加大引才步伐和力度,沈阳、南昌、昆明和济南等城市则全面取消人才落户限制。

也有一些城市试图放松购房限制措施,如青岛、荆州等城市出台的涉及“放松限售、限购”和“降首付”等政策被撤回。

“青岛网上房地产”网站4月10日晚发布消费季“网络房展”活动规则,提及“鼓励改善型住房需求,出售1套以上原有住房新购1套住房的,原有住房应取得《不动产权证书》满2年并办理买卖合同网签备案后或委托中介机构代理销售并办理委托代理合同网签备案后,即可对新购住房的买卖合同予以网签备案。”但很快这一条款被修改,且活动规则中强调了继续实行限购、限售政策。

4月20日,湖北荆州市住建局公布《荆州意见》,从土地出让、开发、建设、预售、信贷、购房、税费等全方位、多层次给予优惠。规定自4月18日至6月30日在荆州市购买新建商品房,缴纳购房契税后,由财政部门全额奖励返还。并且参加疫情防控的一线医护人员在荆州市购房,购房契税优惠期延长到2020年年底。但2天后的4月22日晚间被荆州市人民政府紧急叫停。

此外,近期市场“过热”的城市,也引发了监管和整治。深圳光明区住建局对区域内的4个热点楼盘口头传达了6.3万元/平方米“指导价”。这是深圳房地产发展史上第一次官方对房价给出“具体”指导意见。而这一轮整治并不限于光明区,二手房热点片区里价格异常、明显偏离市场行情的二手盘源,均是本轮监管重点关注的对象。多家机构及市场人士判断,在监管介入后,5月深圳二手住宅成交均价有望维稳甚至稳步回落。

金融信贷层面,“房住不炒”定位仍然坚决,房地产金融监管依旧从严。4月17日,中共中央政治局召开会议,会议强调要坚持房子是用来住的、不是用来炒的定位,促进房地产市场平稳健康发展。同时,银保监会强调贷款一定要按照申请贷款时的用途真实使用资金,对于违规把贷款流入到房地产市场的行为要坚决予以纠正。

记者手记丨楼市真的全面回暖了?

随着一线城市豪宅大卖、地王频出、二线城市土地溢价率不断攀高,疫情后的全国楼市从小阳春一直走到“红五月”,全国多个城市新房供求同比跌幅由上月的3成收窄至不足1成,近乎与去年同期持平。

值得关注的是,百强房企销售正在以超预期的姿态恢复。百强房企单月实现全口径销售金额9002.3亿元,较3月环比上升17.2%,较去年4月同比终于回正。但一季度的影响仍不容小觑,今年前4个月全口径销售业绩规模依然同比下降14.5%。

记者在梳理数据时发现,作为楼市晴雨表,土地市场的表现竟然远远强于新房销售,本月土地出让金冠军城市南京,两天内出让10宗地块,总价超371亿元;而绍兴、扬州、佛山等地拍地竞价再现“百轮鏖战”,最高溢价率飙升至近年罕见的88%。

然而“红五月能否延续”的问题值得冷静思考,2016年多个全国地王项目“凉凉”的历史会否重演?根据记者的观察,一方面,不同层级城市之间已经出现分化,例如中部二线城市4月成交同比降幅最高;西部和东北的二线城市处于板块轮动的最末,目前仍处于降温阶段;另一方面,因为疫情封冻市场而继续的购买力,可能在3月和4月的市场中已经得以释放,未必存在继续支撑市场反弹的动能。在当前的经济环境和政策环境下,大部分城市的楼市成交并不具备大幅增长条件。