本文图片 《瞭望》新闻周刊

日前,《瞭望》新闻周刊记者在中部某省调研时,有县长反映,受疫情影响,有的县国库款真实余额安全“红灯”已亮,库款余额中可用部分已不足以支付该县一个月的工资支出,财政运行风险比债务风险更火烧眉毛。

然而,当记者向该省财政厅询问时,得到的回复却是:当前县财省管,省财政厅监测数据显示国库款“正常”。

不久前,中央提出“六保”——保居民就业、保基本民生、保市场主体、保粮食能源安全、保产业链供应链稳定、保基层运转。基层国库款水平是否正常,直接影响到保基本民生、保基层运转的底线能否兜牢。

那么,县长、省财政厅,哪一个的答案才是真实的?

县级国库款“余额不足”

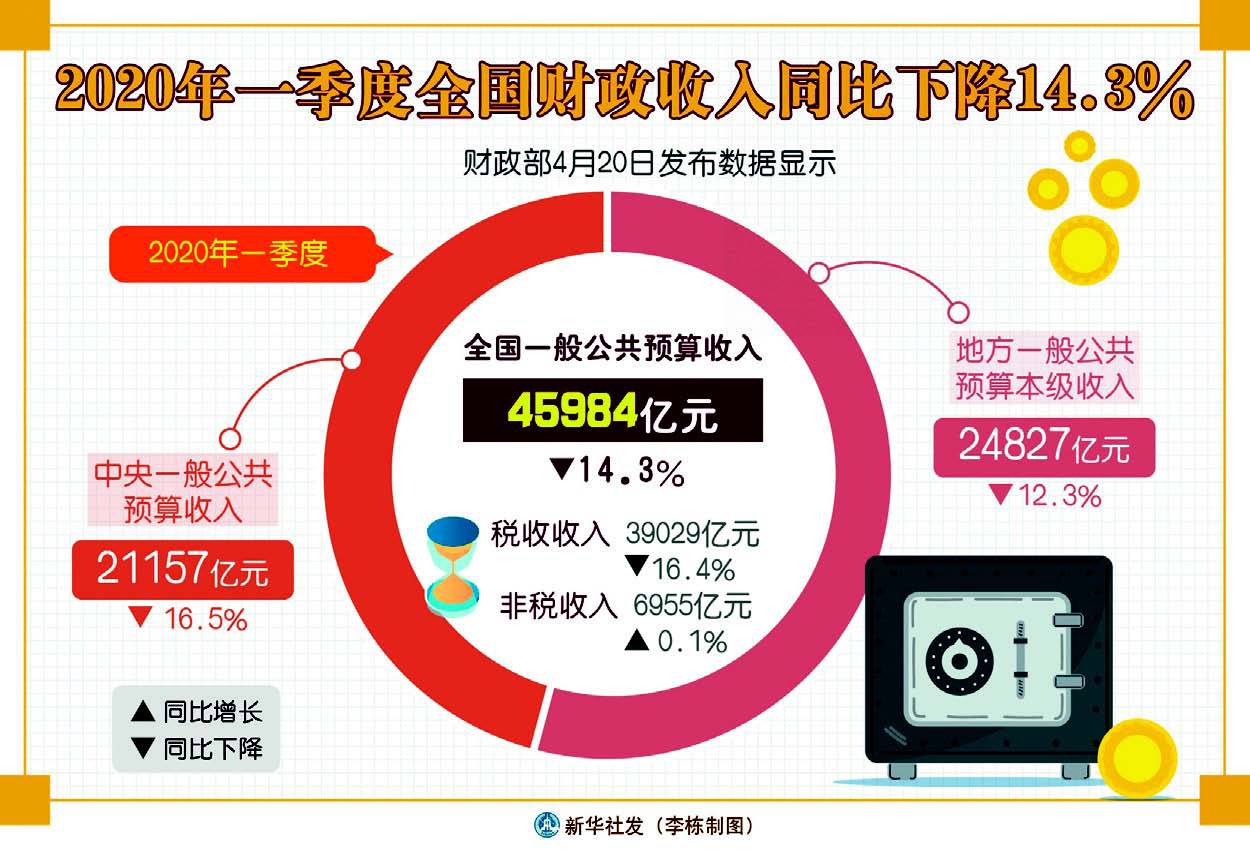

采访中,本刊记者了解到,受疫情影响,中部地区一些县今年一季度财政收入减少50%以上。收入“腰斩”的同时,刚性支出难削减,使得县级国库款余额吃紧,一些县级国库款余额低于安全水平,即月末库款余额明显低于月均库款流出额。

“基层财政运行风险正快速累积,一些县国库款运行安全已经亮‘红灯’。”中部地区某省一位不愿透露姓名的县长说,近年来地方政府债务风险备受关注,自己作为一名县长,深切感受到,财政运行风险比债务风险更严重、更紧迫。同时,他与其他县交流获悉,这种担忧并非个例。

该省2019年修订的《市县财政管理工作绩效考核与激励办法》明确了国库库款相关监测口径。库款保障水平计算方式是月末库款余额除以月均库款流出额,对于全省而言,合理区间为0.4~0.8之间。考虑到目前市县尚未开展国库现金管理,市县库款保障水平合理区间在0.4~0.6之间。

采访中,本刊记者了解到,该省某县国库款中可用部分只占到国库款余额的不到3成。按可用部分计算,已跌出合理区,触发国库款保障“红灯”。

记者就此问题采访该省财政厅。该省财政厅相关负责人表示,省财政厅实时监控各县市国库款水平,目前尚未发现低于安全线问题。

一边是县里反映国库款亮“红灯”,一边是省财政厅监控数据显示“绿灯”。为何基层财政的“捉襟见肘”,却没能体现在省级财政厅库款监测数据上?

记者调查了解到,一些县级财政部门会通过“压库”方式,掩盖国库款安全风险。一名县长说,县财政部门会把一些政府性基金或专项款等暂时无法使用的资金,转移放到国库账上。这些钱“能看不能用”,目的就是为了让上级监测到的国库款余额保持在安全水平内。“因为国库款一旦低于安全水平,会被省财政厅约谈,所以我们要‘压库’。”

类似情况,已经引起财政部门的重视。不久前,财政部国库支付中心主任刘金云在国务院联防联控机制新闻发布会上表示,疫情期间,财政部进一步加强了地方各级财政库款情况的监测和分析。目前看,地方财政库款规模持续保持在合理区间,但有些地区基层财政库款调度比较紧张,保基本民生、保工资、保运转存在一定困难。

“上面请客、下面花钱”

基层财政干部反映,近年来,基层入不敷出的财政运行风险问题一直存在,新冠肺炎疫情让该问题更加凸显。有限的财政“盘子”,要应对各项“必不可少”的支出,让基层财政干部挠破头。

——未纳入预算安排,让基层“创造性落实”。采访中,一位县长反映,以公益性岗位薪酬支出为例,这些岗位用于安排贫困户或低保户就业,出发点是好的,但这项支出最初没有纳入县级财政预算安排。

“相关部门一竿子到底,直接到乡镇,要求一个村搞七八十个公益性岗位,一个乡镇开发几百个,全县仅此一项就要多支出近1亿元。”该县长说,起初这些项目他自己并不知道,等到最后花钱时,需要找县长审批签字,他才知道有这笔财政支出。“有困难怎么办?上级就让我们创造性落实。如果县里不给钱,年终这项考核会被扣分,我们只能想方设法补窟窿。”

——上级提标扩面,下级配套吃力。一位乡镇财政所负责人告诉记者,目前,扶贫基本项目资金和基础设施建设资金缺口相对较大,尤其“两不愁三保障”项目,地方财政配套压力大。

以低保费用的县级财政支出为例,随着保障面扩大、保障标准提高,县级配套资金压力越来越大。2015年,该县低保费的地方配套部分中县级支出占比10%,县级财政一年低保费用支出约1000万元。随后逐年增加,到2019年,县级财政占比提高到50%,县级财政当年低保费用支出接近2亿元,县级财政压力极大。

标本兼治化解风险

基层财政干部与专家强调,必须从标本兼治角度,重视国库款余额亮“红灯”问题。

在治标层面,先救眼前之急,深入摸排县国库真实情况。中部省份一县财政局局长建议,当前,需加快财政资金调拨,在全年转移支付的总量中,适当增加上半年所占比例,并加快发放。同时,在出台惠民惠企新政策时,将县级财政生存情况纳入考虑范围之内。

国务院发展研究中心宏观经济研究部副部长冯俏彬建议,省级财政部门要加强预警,对县级国库款监测更加细化,不仅要监测国库款总额,还要详细分析其中不同类别的细分子项目,及早发现问题苗头,化解风险。

在治本层面,稳步推进财税体制改革,提升预算绩效。中国政法大学财税法研究中心主任施正文表示,随着疫情防控常态化,基层财政仍将较长时间面对收支矛盾压力。受疫情影响,承担事权责任最大的基层政府,在财权上缺乏有力保证问题会进一步凸显。虽然国家层面已有推进中央与地方财政事权和支出责任划分改革的指导意见,但对于省级以下划分仍不够明晰。

施正文建议,以法治化思维提升财税治理现代化水平,加快推进不同层级政府间财政关系、财政转移支付等方面立法工作,从纵向与横向综合施策,逐步解决地方政府的事权与财权不相匹配问题。

多位基层财政干部建议,为避免钱花了但效果不理想,或预算列了但资金长期闲置等问题,应把提升预算绩效作为下一步预算改革重点。把经济责任审计重点放在预算绩效欠佳领域,比如产业扶贫、小额信贷、危房改造等领域。同时,积极开展预算绩效第三方评估,弥补政府内部评价固有缺陷。