香港财政、经济双双出现预警信号!

香港财政司司长陈茂波12月2日在立法会财经事务委员会会议上,就香港整体经济最新状况及2020至2021年度《财政预算案》谘询进行发言。他表示,今年第三季经济按年收缩2.9%,是自2009年以来首次出现按年下跌。估计截至明年3月31日的财政年度,特区政府会出现赤字,是十五年以来的首次。

与此同时,香港金管局也发布了最近数据。数据显示,香港经济的确已经出现问题。那么,号称亚洲四小龙的香港到底怎么了?同样的问题,南下资金参与度越来越高的港股又将怎么办?

十年首现负增长

香港财政司司长陈茂波12月2日在立法会财经事务委员会会议上,就香港整体经济最新状况及2020至2021年度《财政预算案》谘询进行发言。

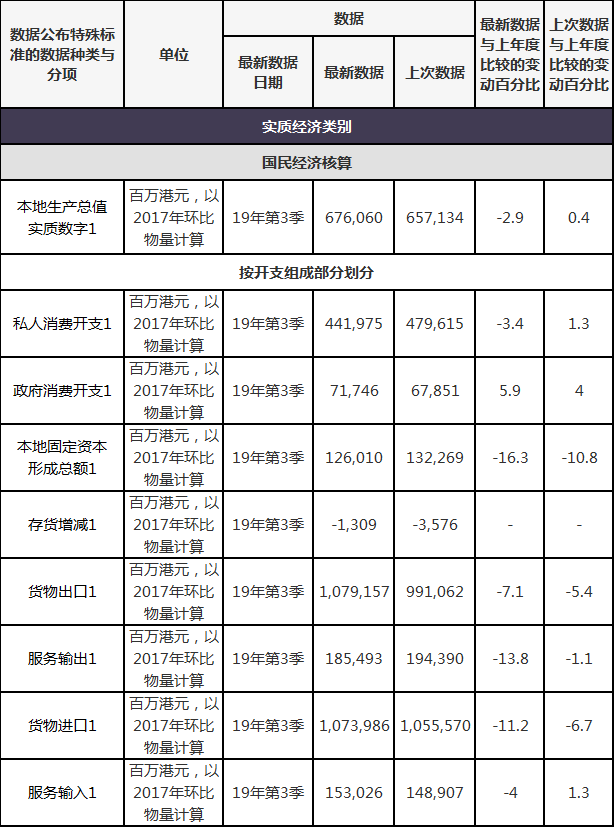

他表示,随着环球经济呈现同步放缓,加上受到中美贸易摩擦影响,香港经济增长自去年下半年开始显著减慢,今年上半年经济仅轻微按年增长0.5%。近月经济情况急剧恶化。今年第三季经济按年收缩2.9%,是自2009年以来首次出现按年下跌。若按季比较,连续两季出现负增长,显示香港经济已步入衰退。

在外部需求方面,由于环球制造业及贸易活动进一步放缓,香港货物出口在第三季按年实质跌幅扩大至7.1%,十月份货量更显著下跌约一成。由于访港旅游业受近月暴力事件重创,服务输出亦大幅下滑13.8%,是自2003年第二季以来最大的跌幅。内部需求在第三季明显转差。私人消费逾十年以来首次按年下跌,跌幅达3.4%。经济信心低迷,整体投资开支的跌幅扩大至16.3%。

旅游业受到冲击,亦令香港消费锐减,与消费及旅游相关行业首当其冲。第三季食肆总收益按年实质下跌13.6%,是自2003年第二季SARS爆发以来最差。访港旅客人次的跌幅在十月扩大至43.7%,酒店房间入住率在近月平均只有约六成。这些行业可以说已步入寒冬。

香港特区政府统计处刚刚公布数据显示,10月的零售业总销货价值的临时估计为301亿元,按年跌24.3%,为连第九个月下跌,跌幅超市场预期的22.6%,相比今年9月的零售业总销货价值的修订估计按年下跌18.2%进一步扩大。今年前10月合计的零售业总销货价值的临时估计按年下跌9%。

香港特区政府发言人表示,零售业销售在10月持续大幅下滑,并且为有纪录以来最大的单月同比跌幅。发言人表示,持续社会事件涉及的暴力增加,严重打击消费情绪,并对旅游业及与消费相关的活动构成重大的干扰。

经济情况持续恶化亦令劳工市场进一步转弱。经季节性调整的失业率在八月至十月进一步上升至3.1%。个别受近月事件重创的行业的失业率飙升,尤其是餐饮服务业,最新失业率已升至6.1%,是近六年来的高位。

消费物价通胀近月上升,主要反映基本食品价格升幅因新鲜猪肉供应减少而显著扩大,其他范畴的通胀压力则维持温和。基本消费物价通胀率在七月至十月升至3.2%,今年首十个月平均为3.0%。考虑到今年首三季疲弱的经济表现,以及下行压力仍然显著,陈茂波预测,今年全年经济会收缩1.3%,是自从2009年以后首次再出现年度负增长预测。物价方面,整体价格压力持续受控,但受新鲜猪肉供应情况影响,通胀率在短期内估计仍然会略为高企。今年全年的基本通胀率预测为3.0%。

以下是香港金管局发布的最新数据:

明年变数依然较大

展望明年,市场对全球经济前景的看法维持审慎。国际货币基金组织在十月中预测明年全球经济增长将回升至3.4%。然而,多个主要经济体的增长料将继续放缓,反映复苏并不全面,而且充满不确定性。内地经济今年全年增长预料能达至6至6.5%的官方目标,零售销售和就业情况大致维持稳定。不过,经贸关系复杂多变,明年内地出口表现难以确定。内地当局已推出一系列政策措施以支持经济发展,内地经济基本面相信仍然平稳。

美国方面,经济增长近期进一步减慢,财政政策转趋中性和贸易政策反复,料将进一步拖累明年经济增长。不过,美国劳工市场依然坚稳,可为私人消费提供支持。美国总统选举将于明年举行,美国会否推出新的财政刺激措施以支持经济,仍有待观察。欧元区工业生产活动及商业气氛疲弱,经济增长缓慢。英国脱欧期限再次延长至明年一月底,未来发展视乎即将举行的大选结果,无协议脱欧的可能性不能完全排除。另一方面,中东地缘政局亦有升温迹象,必须留意。

陈茂波表示,为应对经济前景下行风险,美国联储局今年七月以来已经降息三次。其他经济体的中央银行今年以来亦多数采取更宽松的货币政策。这些举措虽有助缓解各种不利因素对他们自身经济的影响,然而一旦全球经济下行加剧,各主要中央银行能进一步推出货币措施的空间将十分有限。外围环境不明朗,主要贸易伙伴的经济增长预期又将会减慢,加上本地社会事件仍未完结,造成的伤害有待复原,香港明年经济前景充满挑战。

香港政府在过去三个多月宣布了三轮支持措施,相信能稍为减轻业界的压力和市民的生活负担。政府正密切监察内外经济情况的变化,会适时推出适切措施,以“撑企业、保就业、纾民困”。

十五年来首现财政赤字

陈茂波表示,政府过去几年一直透过不同途径增加土地供应以增加住宅供应。未来三至四年的一手私人住宅单位潜在总供应量在九月底时估计维持在93000个的高水平。今年十月,行政长官在《施政报告》中亦公布一系列与房屋及土地供应相关的计划,持之以恒地增加房屋土地供应。与此同时,政府在过去几年亦实施了一系列需求管理措施,压抑物业市场的投机和投资需求。政府会继续密切注意楼市情况,致力维持楼市的健康发展。

这个财政年度,即2019至2020年度,原来预算在计及从房屋储备金回拨的212亿元后,预计会有168亿元的盈余,但由于经济环境不好,税收和卖地收入减少,加上年中加推纾缓措施,估计截至明年3月31日的财政年度,特区政府会出现赤字,是十五年以来的首次。

陈茂波说,“幸运的是由于过去累积一定的财政储备,目前特区政府的财政状况保持良好。面对极具挑战、内外交困的经济环境,我们会继续采取具前瞻性和策略性的理财方针,为市民纾困、为香港投资,并恪守审慎理财的原则,确保财政资源用得其所,整体财政状况保持稳健。”

金融市场依然保持相对稳定

尽管经济和财政都出现了一定的问题,但香港的金融市场依然保持相对稳定。

根据香港金管局最新公布的数据显示,2019年10月份认可机构的存款总额较9月份增加1.0%。其中港元存款及外币存款总额分别增加0.4%及1.6%。香港人民币存款增加2.1%,于10月底为6,364亿元人民币。跨境贸易结算的人民币汇款总额于10月份为4294亿元人民币,而9月份的数字为4582亿元人民币。10月份贷款与垫款总额上升0.4%,其中在香港使用的贷款(包括贸易融资)较上月增加0.1%,在香港境外使用的贷款则增加1.0%。由于港元贷款升幅较港元存款大,港元贷存比率由9月底的90.6%,微升至10月底的90.7%。

10月份港元货币供应量M2及M3按月同告上升0.4%,与去年同期比较则分别上升2.8%及2.7%。10月份经季节因素调整的港元货币供应量M1较9月份上升0.4%,与去年同期比较,跌幅由上月的3.4%收窄至2.2%,部分反映投资相关活动开始恢复。货币供应量总额M2及M3于10月份同告上升1.1%,与去年同期比较则分别上升4.1%及4.0%。

此外,截至2019年10月31日,外汇基金总资产达41,880亿港元,较2019年9月底减少410亿港元,其中港元资产减少699亿港元,外币资产则增加289亿港元。金管局表示,港元资产减少,主要是因为获认购而未交收的外汇基金票据及债券减少。外币资产增加,主要是因为已购入但未结算的证券增加及来自外币投资的收益。

房地产方面,香港金融管理局公布2019年10月份的住宅按揭统计调查结果显示,10月份新申请贷款个案较9月份按月减少3.7%,至9299宗。10月份新批出的按揭贷款额较9月份减少3.9%,至326亿港元。当中,涉及一手市场交易所批出的贷款增加4.6%,至91亿港元;涉及二手市场交易所批出的贷款增加14.6%,至128亿港元。至于涉及转按交易所批出的贷款,则减少24%,至106亿港元。

10月份新取用按揭贷款额较9月份减少23.5%,至263亿港元。以香港银行同业拆息作为定价参考的新批按揭贷款所占比例,由9月份的86.1%下降至10月份的84.6%。以最优惠贷款利率作为定价的新批按揭贷款所占比例,由9月份的11.7%上升至10月份的12.4%。这些数据表明,香港房地产市场的确是受到了一定程度的冲击。

那么,港股怎么办?兴业证券张忆东表示,2020年港股将“脱敏”,全球投资者将认知“港股市场是中国内地经济的离岸市场”。优质的内资港股将有“戴维斯双击”惊喜,估值修复弹性、盈利改善。