浙江嘉兴的佳源集团包含了两个主体,一个是港股上市公司佳源国际控股(02768.HK),另一个是佳源创盛,从事的主业又均是房地产;有意思的是,在佳源系官方2019年的表述中称,两者不存在业务交集和股权交叉。

更有意思的是,老板的姓名在不同的主体表述也不同,比如香港上市的佳源国际控股,实控人显示为沈天晴,而境内系公司的姓名显示为沈玉兴。据《时代财经》2020年报道,沈玉兴即沈天晴,二者实为同一人。中新经纬的报道中也称“沈玉兴就是沈天晴”。

不敢冒昧揣测,在我国境内一般都只有一套法定的姓名和身份识别,如果不是曾用名的话,细思极恐。

因此,在文首特地交代一下,所关注的佳源集团,是涵盖了上市和非上市主体的整个佳源系公司,是一个大佳源概念,而并非指某一个实体。

不过佳源创盛与佳源国际控股之间到底是不是如其官方宣传那般毫无关系呢?

从上市公司佳源国际控股披露的2020年年报来看,似乎并不如此。

除了二者创始人均为同一人之外,高级管理层中,佳源国际控股的总裁沈宏杰,同时也担任佳源创盛的总裁;

又如高管马明亚担任总裁的上海佳源沪城房地产集团有限公司(佳源上海集团)就同时有佳源国际控股和佳源创盛二者的股份。

所以佳源国际控股与佳源创盛,更像是“二块牌子、一套班子”的设置。

销售下滑资金紧绷 项目公司大面积陷入官司

先说下上市公司佳源国际控股。据其日前公布的经营简报,佳源国际控股今年前11月完成销售额336.11亿元,其中11月单月完成34.263亿元,同比基本持平;10月份销售额为29.791亿元,同比下降26%;9月份销售额约30.123亿元,同比微增2%;

目前,佳源国际控股相较年度目标405亿元相比,前11月的完成进度仅为83%,而从近3个月的销售情况来看,佳源国际控股完成全年度销售目标基本无望,且缺口较大。

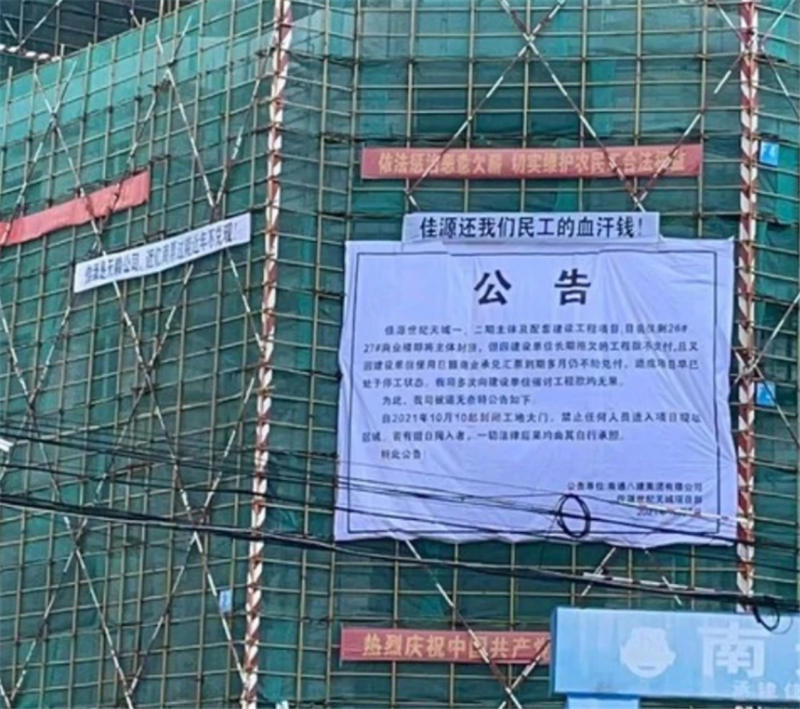

而且佳源国际控股旗下的楼盘在今年10月份遭遇建设单位张挂横幅讨薪。在这份白底黑字的讨薪公告上,承建方南通八建集团表示,佳源世纪天城一二期的建设单位,长期不予结算工程款,商业承兑汇票亦存在到期不兑付的情况,不得已自2021年10月10日起,项目停工。

佳源国际控股旗下的项目,除了因拖欠工程款停工之外,还有多家公司卷入金融借贷纠纷或被列为被执行人。

今年3月份,佳源国际控股占51%股份的安徽刘庄置业有限公司被阜阳市中级人民法院列为被执行人(案号:2021皖12执135号),执行标的2.925亿元;

占60%股份的利辛县明源房地产开发有限公司更是被涟水县人民法院列为失信被执行人,成为了“老赖”。

5月份,浙江佳源安徽房地产开发有限公司被合肥市包河区人民法院列为被执行人(案号:2021皖0111执4859号),执行标的为100万元;

12月初,旗下子公司海艺国际置地(太仓)有限公司被太仓市人民法院在三次列为被执行人,执行标的仅4.7437万元;

在这个12月份,佳源国际控股旗下的子公司还将迎来一波开庭。如安徽佳源房地产集团有限公司及佳源系多家公司在今年11月被合肥戎坤贸易有限公司告到了合肥中院(案号:2021皖01民初2689号),案由是借款合同纠纷,该案原定在12月30日开庭;

子公司宁港佳源投资咨询集团有限公司则被海安市恒安建材有限公司起诉至海安市人民法院(案号2021苏0621民初7268),案由是票据追索权纠纷,将在12月24日开庭;

上文提到的南通八建集团起诉扬州佳源世纪天城的项目公司扬州香江新城城市中心置业及宁港佳源投资也将12月2日开庭。

上述这些被执行信息,或者因借款纠纷、票据纠纷、工程合同纠纷而被供应商或借贷人起诉的信息在天眼查上比比皆是,可以说佳源国际控股旗下子公司某种程度上讲,已陷入高度的司法风险之中。

而从工程款未付致项目停工,以及司法起诉的信息来看,佳源国际控股的资金链或许出现了紧绷的状况,甚至商票也出现了兑付问题;与此同时,部分的民间借贷人如合肥戎坤这类,已经开始拿起法律武器开始追债了。

非上市主体的佳源创盛集团情况也好不到哪里去。今年12月10日,佳源创盛控股集团有限公司被上海浦东新区人民法院列为被执行人(案号2021沪0115执35690号),执行标的1092.48万元,同样是一起民间借贷纠纷案件。

旗下的子公司也多有被列入司法执行的。仅今年9月份起,就有浙江佳源杭城房地产集团因民间借贷纠纷被萧山区人民法院强制执行2098万元(案号2021浙0109执6209号);杭州湘源房地产开发有限公司被萧山区人民法院强制执行471.52万元(案号2021浙0109执6939号)四平加利利置业有限公司被四平市中院判执行1952.05万元(案号2021吉03执137号)等等。

由此可见,佳源系的子公司,甚至集团层面,都已经因为民间借贷纠纷,大规模地陷入司法纠纷之中。借贷方面的纠纷司法化,往往意味着企业的现金流出现了风险信号,资本已经提前嗅到了危机。

融资高度依赖近百亿信托 表外负债至少45亿元

佳源集团最近一次上新闻,还是佳源创盛花89亿元拿下中天城投100%股权,这近乎是今年最大的一桩地产并购案了。咂舌之余,不禁让人疑惑,大家都在节衣缩食留现金流过冬,佳源哪儿来这么多钱搞收并购?

事实上,从上文中诸多的民间借贷纠纷就可以看出,佳源系的崛起,很大程度上是依靠民间借贷、地产信托、融资租赁等五花八门的非标融资中;

另一方面,特别是佳源旗下佳源创盛尚未上市,财务信息并不透明,其中隐藏了多少债务风险更是无法预知。

从“企业预警通”的公开信息来看,佳源国际控股方面,目前存续6只美元债,融资余额13.57亿美元、约87亿人民币,其中明年到期2亿美元;

值得注意的是,6只美元债中有3只是今年新发行的,额度在5.7亿美元,且有5只美元债都是利率在11%-13.75%的超高息债。

佳源创盛方面,存续8只境内债券,融资余额43.31亿元,明年6月至9月间到期的境内债有19.31亿元。

因此,公开的债券市场,佳源系明年到期的债券偿还仅有19.31亿元境内债和2亿美元债,累计也不过32亿元。

更大的风险还是来自于其他非标融资。

仅用益信托网数据显示,去年6月份至今,佳源系公司通过信托融资的次数就高达42次之多,其中今年就有19次,融资期限绝大多数为12至18个月,换言之,明年佳源将迎来信托融资的偿还高峰。

额度方面,也是相当大手笔。如今年8月实施的“佳业28号(佳源绍兴)集合资金信托计划”就有3.5亿元;“爱建共赢-佳源嘉兴四季书苑项目集合资金信托计划”融资7.5亿元;

7月份成立的“大业信托·佳业30号(佳源嘉兴)集合资金信托计划”融资1.715亿元;

3月份成立的“国通信托·东兴878号锦晟里项目特定资产收益权集合资金信托计划”融资6.6亿元;

今年年初实施的“佳业21号(佳源杭城)集合资金信托计划”融资2亿元;

上述统计的还仅是佳源创盛旗下的子公司,仅今年通过信托融资就高达21.3亿元;如果算上去年通过信托融资目前还在存续期的13.5亿元,融资存续金额高达34.8亿元。

至于佳源国际控股的信托融资,就更是“狂野”了,不仅额度大,还敢做表外。

比如2021年实施的“佳源青岛2号融资集合资金信托计划”就累计融资40亿元,但这笔佳源国际控股担保的融资,其融资主体青岛领世华府地产有限公司并未出现在佳源国际控股财报的附属公司中。

又如目前还存续的“五矿信托-恒信共筑365号-蓝山25号集合资金信托计划”融资了5亿元,其100%持股的恒力房地产南通有限公司也不在佳源国际控股附属公司中;

可以说,不管是上市板块的佳源国际控股,还是非上市板块的佳源创盛,信托融资已经成为佳源系公司的重要融资渠道,其融资余额占比相当之高。

仅通过企业预警通能计算的信托存续金额就高达90多亿,且有至少45亿的信托融资游离于上市公司的表外。

这些体量巨大的信托融资,和境内外债一道,大部分将于明年集中到期。

粗略计算了一下,境内外债券、信托融资、应收账款融资、融资租赁等各项融资,佳源系公司明年将要应对的到期债务体量将在80多亿元,如果算上将要到期的银行贷款,这个数据将更多。