01.

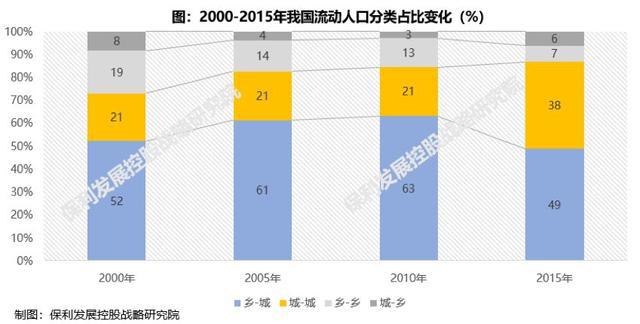

口向大中城市集聚,农村人口迁移至城镇趋势放缓。

人口迁移本质上源自人对优质资源的追求。所以,在城镇化的第一阶段,人口从农村迁移到城镇。当高等教育普及,就业需求升级,大中城市对人口的吸引力更大,“城-城”迁移进一步强化。

02.

家庭式迁徙趋势加强,同时迁徙二代的成长会对城市产生反哺作用。

卫健委统计显示,近90%已婚新生代流动人口是夫妻一起外出,和配偶子女流动的约占60%,越来越多家庭携带老人流动。疫情黑天鹅后,流动人口在汇集优质资源的城市购房扎根意愿更强。

03.

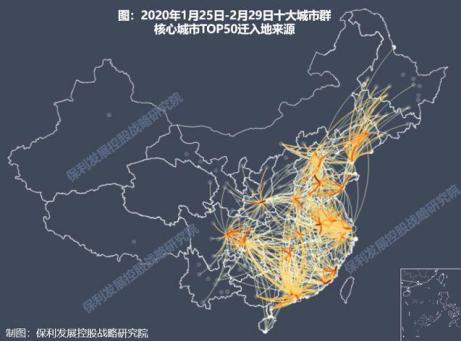

除了北上广深大肆抢夺人口,目前中心城市对人口流入吸引力也比较强,表现出“东部沿海与中西部明星引力同在”等现象。

这离不开各大中心城市搞建设、搞开发、搞经济的努力。

整体呈现人口流动多维极化格局,不过主要还是集聚在胡焕庸线以南的东部沿海城市群和都市圈核心城市。

04.

长三角、珠三角、京津冀三大城市群对于国内人口依然具有超强磁吸作用,尤其是都市圈里的核心城市。

“强者恒强”法则不会改变。

05.

在就业渠道畅通、收入水平提升和技术下沉的情况下,中西部人口就近城市化现象明显,中西部省会城市迁入人口80%来自省内。

西部直辖市重庆、“创业之都”成都、“中国光谷”武汉、“硬科技之都”西安、“大数据之都”贵阳、“智造之都”长沙等明星城市崛起。

在实现中西部城市发展的同时,这种“附近的城市化”可以更好地安置乡愁,而且将会减轻大城市人口膨胀的压力。

06.

城市规模控制逐步解除,给人口迁徙带来利好。

2019年密集出台新型城镇化政策文件,首次提及“坚持尊重规律、顺势而为”、“城区常住人口 100万—300万的大城市全面取消落户限制”,这意味着人口迁徙已经逐步打开。

07.

市场重回主导地位,资源流动循迹规律轨道。

随着5G、人工智能、新能源等领域,刺激全要素生产率提升,大数据、物联网赋能,城市病不再是城市规模束缚,大城市承载力将不断提升。

08.

低收入区域人口向高收入区域流动,区域间收入差距不断缩小,人均收入趋于均等化。

目前来说,中国各省人口与GDP占比相对不均衡,TOP100城市GDP占全国73%,但人口仅占51%,大量劳动力仍滞留小城市和农村。

发展是硬道理,公平是社会制度的基本价值,二者要实现有效平衡。其中,减少流动障碍,促使劳动力自由迁徙,就是一个重要途径。

09.

与国际相比,中国大城市数量和人口规模明显不足。日本前10大城市人口占全国46%,英国21%,而中国仅为9%。

10.

随着中国落户政策的放宽,人口加速集聚中心城市。未来15年,中国超大城市有望超10个,特大城市有望超15个。

也就是说,中心城市未来发展空间还比较大。这对于深耕中心城市的房企来说,无疑是幸运的。

11.

从资源配置角度上看,土地城镇化与人口城镇化趋于同步。

过去人地分配不均的矛盾突出,随着二者城镇化进度的同步,尤其是“放宽城镇落户条件,建立健全人地钱挂钩政策”、“永久基本农田以外的农用地转为建设用地审批与征收试点授权下放”,土地这一核心资源的配置有望更“市场化”,中国城镇化进入新阶段,将“以人定地、地随人走”。

12.

人口、经济、产业等基本面才是支撑房地产的根本因素。市场力量、行政导向、客观规律,三者均指向百城集聚。动态调整,寻找增长极与动力源,才是取胜之道。

13.

在“供给稳、需求韧”的前提下,政策工具和金融工具会在房地产行业的发展中发挥主要的驱动作用。

2020年央行首次提出建立“房地产金融长效管理机制”,“房住不炒+因城施策+三稳”将构成稳固新常态。信用债、开发贷、信托、海外债、LPR改革及地产非对称降息等,都像无形的手调节楼市,使其不会过旺也不会过冷。

14.

房企逆周期操作窗口变短,空间变窄,地房价比中枢不断向上偏移。房企面临巨大挑战,竞争模式亟待升维,重塑打法。

15.

城市轮动错位期更长,甚至出现城市之间周期反向,冷暖两重天。比如2019年,大部分重点城市压力盘整,半数三四线城市仍峰值成交。

提醒着房企要在看到整体楼市情况的同时,看准不同层级城市的基本面,因地制宜。

16.

在同能级、同区域内部,城市也走出了自有周期。对于一二线城市来说,限价政策是自有周期的重要变量。

不过在不同城市,限价力度不同,对楼市的效果有所不同。刚性限价城市,如华东、中部个别二线城市,“中心-郊区”价格体系过于扁平;

弹性限价城市,如广东、福建个别一二线城市,走高后乏力,盘整期、修复期相对较长。

17.

三四线城市自有周期变量则在于供给弹性、购买力支撑。

供给放量城市,如河北、湖北个别三四线城市,补库存过量过快,供需反转,成交萎缩;需求透支城市,如山东、湖南个别三四线城市,房价超过天花板,脱离购买力,棚改走弱,价格虚高回调。

18.

疫情对市场周期产生楼市暂停键、资产价值重估、主动调控机会期、居住需求重塑的四重影响。

全球股市剧烈震荡,疫情控制得比较好、楼市相对稳定的中国,成为避险资金的长期目的地。促使着国内核心地段资产价值将受到重估。

19.

市场周期迎来主动调控机会期,即当下与三年前高热态势已不同,房价大涨的幻想基本被压制,投资需求基本退出,可以发挥主动管理职能,重点支持刚需;

疫情给购房者们上了一课,消费者对产品的要求转向真实居住需求,促进市场竞争回归本源。

20.

在疫情黑天鹅下,全球市场已经站到了悬崖的边缘,势必给楼市恢复蒙上阴影。但我们认为在稳经济、稳市场的政策之下,楼市大概率会继续稳健前行!

来源:楼市头条