目前,新冠疫情波及城市面更广,对1-2月楼市打击显著,多数城市供求量均连续出现断崖式下跌。不过从受影响程度、各自自身能力和应对政策落实情况看,长三角、环渤海、珠三角、中西部还是存在显著差异,我们通过分析可以得到如下结论:

一是发病率和复工率。发病率较高的城市复工率普遍低,目前6成以上省份达到了50%以上的复工率,沿海省份普遍好于内陆省市。从城市群平均迁入规模恢复程度来看,珠三角(75.16%)>长三角(58.86%)>京津冀(27.89%)。

二是疫情对四大区域三四线城市楼市全年成交影响程度,中西部预计同比下滑-20%~-10%,长三角和环渤海区域预计在-8%~-5%,珠三角地区全年成交面积将同比持平或小幅微增。

三是关注部分疫情相对温和且劳务输出的人口大市,诸如商丘、驻马店、南阳、阜阳,这些城市都有可能因疫情好转而迎来二次返乡置业的机会。

01

发病率越低,复工率越高,经济复苏越快

珠三角>长三角>环渤海>中西部

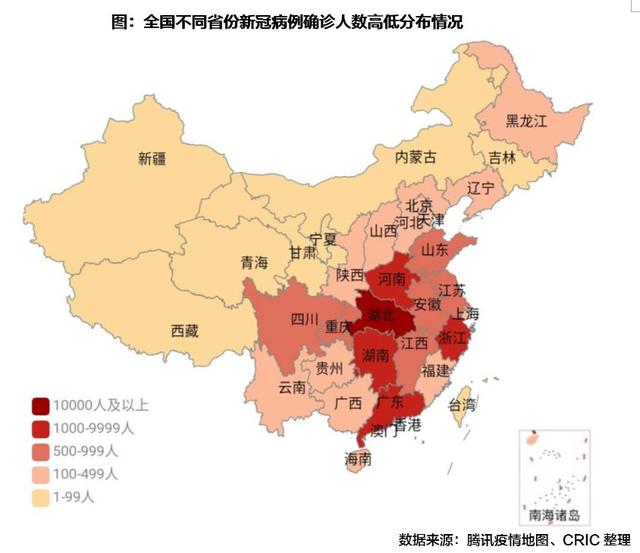

为了更好的了解全国各区域疫情蔓延程度和经济复苏情况,我们整理罗列了全国34个省、直辖市、自治区新冠病例确诊人数和复工率数据。

首先,从发病率来看,中西部形势也显著分化:湖北和其临近省份江西、湖南、河南等中部省份都属于重灾区;而陕西、甘肃、新疆、宁夏、青海、西藏等西北和西南地区几个西部省份,病例也保持在相对较低的水平;长三角地区除安徽、浙江部分城市外,整体相对温和可控;珠三角如是,同样是广东疫情相对严峻,福建、广西、海南确诊病例都不足500人。目前来看,疫情程度最轻的当属环渤海区域,不过目前随着国际疫情形势逐渐复杂,辽宁、山东也在严防日、韩输入型病例。

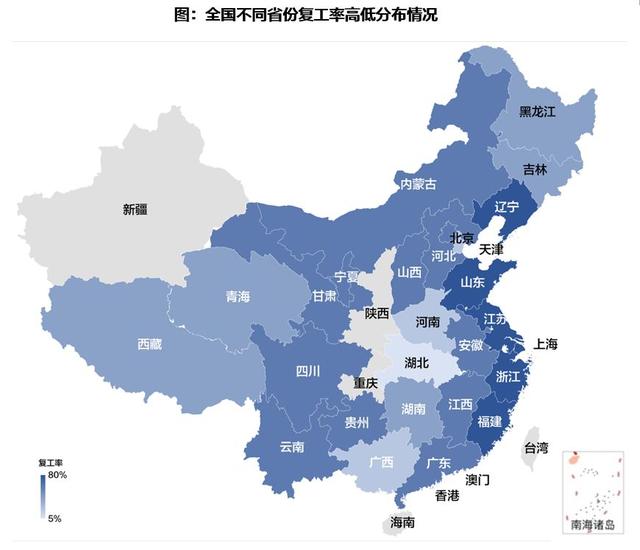

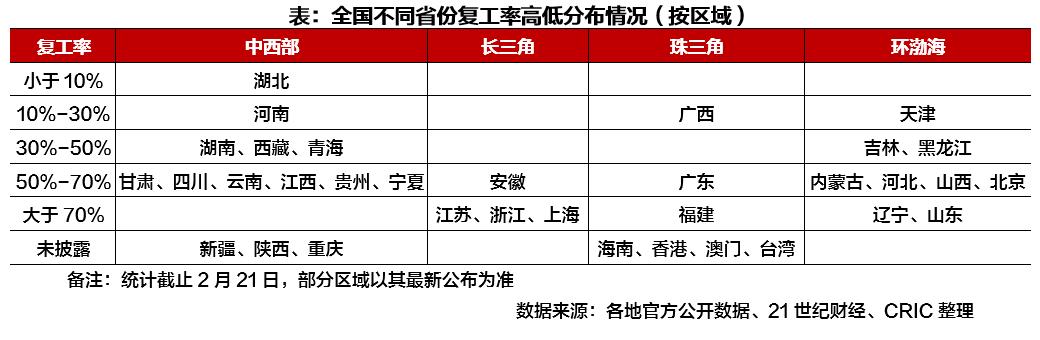

其次,复工率数据基本上呈现出疫情越轻,复工率越好的变化规律,截止2月21日,6成以上省份达到了50%以上的复工率,东南沿海省份普遍好于内陆各省市。其中长三角的江苏、浙江、上海、珠三角的福建、环渤海的辽宁、山东复工率均大于70%;中西部远离湖北的甘肃、四川、云南、江西、贵州、宁夏,长三角的安徽、珠三角的广东、环渤海的内蒙古、河北、山西、北京复工率也基本都在50%以上,目前复工率偏低的主要是中西部的湖北、河南、珠三角的广西和环渤海的天津,复工率均不足30%。

此外对比百度迁徙数据,城市群平均迁入规模恢复程度来看,和复工率情况大体一致,珠三角(75.16%)>长三角(58.86%)>京津冀(27.89%),珠三角因其制造业企业密集,劳动密集型产业驱动,因而复工意愿也相对强烈。

02

中西部:多数三四线需求延迟

受湖北及周边拖累成交或将下跌10%-20%

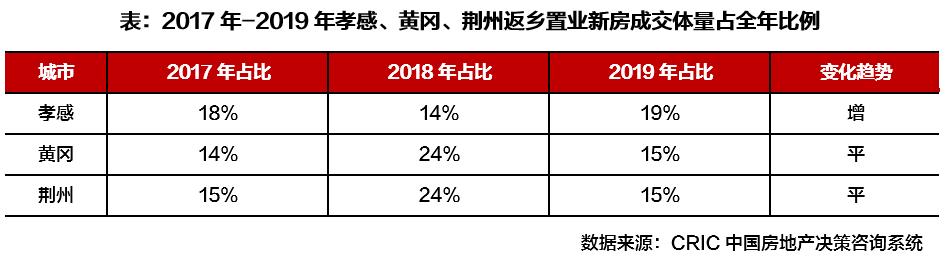

聚焦中西部城市,受疫情影响较大的无疑是发病率高于万分之1的湖北省三四线,以孝感、黄冈、荆州为典型代表,历年返乡置业占比颇高,3城春节返乡置业成交量均占全年的15%以上。2019年春节期间,荆州、孝感主城区商品住宅成交面积分别为31万平方米和35万平方米,分别占城市全年成交总量的15%和19%。

另外,从历年返乡置业占比全年成交体量的趋势来看,3城占比呈现增长或持平的趋势。由2017年至2019年,荆州返乡置业月成交比例持平,而孝感、黄冈都扩大了1个百分点,分别至15%和20%。因此,我们认为,2020年3城所丢失的返乡置业成交体量较往年将继续扩大,加之疫情在短期内难以缓解,对整体楼市成交的负面影响仍在加剧。

其次,还有部分人口大市值得引起关注,诸如商丘、驻马店、南阳等城市,发病率基本在万分之0.1与万分之1之间,且返乡置业成交占比均高于10%。短期来看,受疫情拖累,这类城市1-2月成交表现可能并不乐观,不过考量到本地人口基数较大,外出务工人员相对较多,整体居民的购买力依旧存在,待疫情好转,销售恢复,当地楼市有可能在五一甚至十一迎来二次返乡置业需求。

总体来看,疫情对于除湖北以外的广大中西部三四线城市而言只是需求的暂时压抑,而非置业计划的取消,从中西部整体成交量层面预估,疫情带来的损失主要集中在湖北省和湖北周边部分发病率相对较高的地市,2020年全年成交量或将下挫10%-20%左右。

03

长三角、环渤海全年成交或将下挫5%-8%

阜阳等人口输出城市仍有机会

长三角城市,疫情相对温和,除个别城市,诸如蚌埠、亳州、阜阳、安庆、六安、淮安、连云港、衢州发病率在万分之0.1与万分之1之间,其余城市发病率均在万分之0.1以下。

目前来看,受疫情影响较大的主要是发病率偏高且返乡置业成交占比较大的城市,以衢州、安庆、阜阳为典型代表,从CRIC监测的2020年春节返乡成交数据(以春节为界,取前后各十五天即腊月十六到正月十五,这期间城市购房)来看,衢州、安庆成交量均不足3万平方米,同比分别下降了96%和71%,不得不说,疫情还是对2020年返乡置业造成了毁灭性的打击。

不过从中长期来看,我们还是对这些城市持乐观预期的,一方面,因其发病率处于第二梯队,因而疫情拐点应该会早于湖北等地市;另一方面,这些城市本地人口也相对充裕,以劳工输出大市阜阳为例,当地外出务工人口大约在260万,即便因疫情影响未在今年春节购房,这部分需求也将延期,而非消失,下半年或是明年春节仍会带来需求的释放。对房企而言,可重点把握这些城市可能出现的销售机会。

环渤海多数三四线城市发病率均在万分之0.1以下,考量到北部城市因1-2月气候寒冷,原本就是就是销售淡季,整体返乡置业占比不高,因而疫情的负面影响微乎其微。不过从复工层面来看,廊坊、济宁、临沂、邯郸、保定、菏泽等城的复工率均不足50%,无论是对整体经济的恢复,还是房地产销售启动,都存在一定的负面影响。

总体来看,疫情对于长三角、环渤海三四线楼市打击仅次于中西部,以毗邻重灾区的皖北、皖西表现较为明显,1-2月楼市成交基本“泡汤”,从成交层面预估,我们认为,长三角主要是受到局部城市的疫情拖累,环渤海则是因复工偏低,经济活力有待激活,因而今年全年成交量较2019年都有可能小幅下挫5%-8%左右。

04

珠三角:或最快走出疫情影响阴霾

全年成交量有望与去年持平或小幅微增

珠三角城市除广东省确诊病例较多之外,其余省市确诊人数均处于较低水平,疫情整体表现较为温和,因而对整体楼市的影响也相对较小,珠三角因经济实力相对雄厚,其三四线城市对返乡置业依托度较低,春节普遍成交占比都在8%以下。

据CRIC监测到的珠三角17城2020年春节假期成交数据来看,成交总量为176万平方米,较2019年同期小幅下降了25%,其中福建的三明、漳州、广东茂名、湛江、韶关今年春节成交表现甚至好于去年。以茂名为例,是少数几个返乡置业成交占比大于8%的城市,今年春节成交量达28.79万平方米,同比提升了24%。

总体来看,疫情对于珠三角楼市返乡置业的影响近乎可以忽略不计,目前已有的购房需求基本已经释放完毕,后续随着疫情逐步缓解,市场信心回稳,珠三角地区2020年的成交量依然可期,预判全年成交有望与去年持平或小幅微增,尤其是粤港澳大湾区核心9城,在政策利好刺激下,成交有望率先走出阴霾、迎来复苏。

排版丨杨燕

本文版权归克而瑞研究中心所有 未经授权请勿随意转载

转载注明出处:克而瑞地产研究(cricyjzx)多谢配合!

研究精选

特别研报:

1.苏州土拍降标:个别取消现售和封顶要求

2.从一二线流动人口返城情况,看城市经济复建预期

3.直播卖房的“李佳琦”们怎么卖?

4.新冠疫情对房企运营商影响几何?

5.盘点春节后成交的108宗地

6.10省市齐发新政撑地产,楼市回稳的5大动力和3个风险

7.共战“疫”,盘点中央与地方稳经济支持政策

8.疫情之下,超百家房企转战线上售楼处

9.恒大营销创新破冰网上购房“只看不买”

10.疫情期间房企应为市场恢复做好五大准备

11.房企春节后发债不足同期15%,现金流备受挑战

12.投资战“疫”,二季度难现“辉煌”

13.下跌逾九成,2020年春节楼市究竟多“南”

14.火速落地的“抗疫债”,房企能否分一杯羹?

15.跨界抗疫,房企布局医疗迎来更大优势

16.乐居等第三方平台成线上营销主战场

17.房地产业实际复工难

18.央行金融会议就房地产释放哪些信号?

19.停摆一个月,百强上市房企有多少“刚性”支出?

20.疫情期间房企销售政策全方位比较

21.留存货值充裕度或左右房企短期业绩

22.房住不炒不变,个别银行、地方下调首付比例

23.2月规模达2019全年发行一半,房企缘何又兴海外短债?

24.从置业顾问变成直播老司机

25.从招聘趋势来看,这些城市复苏速度更快

26.再评估疫情对2020年行业销售、投资、新开工和土地购置规模影响

27.恒大:2月销售470亿逆市大增118.3% 网上卖房如何实现寒冬突围?

28.碧万恒融:房企F4线上售楼处PK

29.房贷LPR是升是降,存量利率转换选固定还是浮动

30.线上卖房取得成效,“聚客效应”进一步凸显

31.广州解禁个人购买商服公寓,京沪会否跟进?

32.疫情期间“抢地”,“低价捡漏”也需要“不差钱”

33.疫情后,商业地产如何重振?

特别专题:

1.一季度商业运营营收下降近两成,房企当居危思进

2.疫情对二三线春节置业需求的影响研究(上篇)(下篇)

3.地产复工大调研

4.以历年返乡购房规模测算“新冠疫情”对2020年行业需求总量影响

5.对比SARS年,新冠疫情对2020年房地产市场影响预估

6.抗疫战中的“线上售楼处”

7.应对疫情,各城市楼市“因城施策”的可能性和措施研判

特别周报:

1.全国新房市场周报(2020年第6周)

2.全国新房市场周报(2020年第7周)

3.全国新房市场周报(2020年第8周)

4.全国新房市场周报(2020年第9期)

5.全国二手房市场周报(2020年第7周)

6.全国二手房市场周报(2020年第8周)

7.全国二手房市场周报(2020年第9周)

8.全国土地市场周报(2020年第7周)

9.全国土地市场周报(2020年第8周)

10.全国土地市场周报(2020年第9周)

11.融资动态周报(2020年第7周)

12.融资动态周报(2020年第8周)

13.政策动态周报(2020年第7周)

14.政策动态周报(2020年第8周)

15.政策动态周报(2020年第9周)

16.企业动态周报(2020年第8周)

17.企业动态周报(2020年第9周)

18.经济活跃度评测周报(2020年第8周)

19.经济活跃度评测周报(2020年第9周)

20.地产复工周报(2020年第8周)

21.地产复工周报(2020年第9周)