的确,只要社会机器滚滚向前,不平衡就在所难免。面对飞涨的物价,不断上行的通胀预期,大家开始紧盯各种理财手段,坚定秉持着“你不理财,财不理你”的理念,生怕错过任何一个投资手段。

但其实,理财并非一件易事,盲目不得!今天远虑君就和大家聊一聊理财的话题。主要内容如下:

- 不可不知的理财三角法则

- 如何构建好自己的科学投资组合

- 常见投资渠道分析,哪个最靠谱

- 关于理财的一点看法

一、投资理财的理论基础

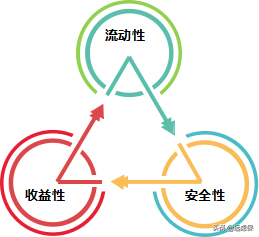

说到理财,就不得不说理财的「不可能三角」:

没有任何一个投资活动,可以同时兼顾流动性、安全性、收益性,这三者往往此消彼长,无法兼得。

如果安全性很高,流动性也很好, 那么收益率就会比较低;如果收益率不错,流动性也不错, 那么风险也就比较大;如果收益率不错,安全性也很高,那么流动性则会比较差,需要长期持有。

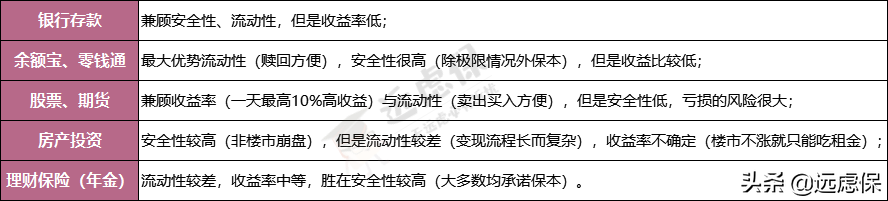

远虑君就拿大家身边较为常见的产品,来举几个例子:

(点击查看大图)

所以在日常投资理财中,还得综合考虑三方面因素,不能仅盯着收益率,还要考虑自己能承担多少风险。

卖房炒股或者全部身家压进P2P这种事情,我们普通人还是不要轻易尝试,否则破产真的是分分钟的事情…

二、投资其实是一个组合

经济学家詹姆士·托宾说过一段很著名的话:“不要将你的鸡蛋全都放在一只篮子里,但也不要放在太多的篮子里。”

这句话正确的阐述了理财的真理:

如果将资产都投资到一个地方,势必会增加风险成本;但也不应过于分散地投资,否则管理成本会增加,利润空间也会减少。

投资的本质是一个产品组合,有的产品收益高,有的则比较低,一个组合可以保证我们的理财更加稳健,不会在阴沟里翻船。

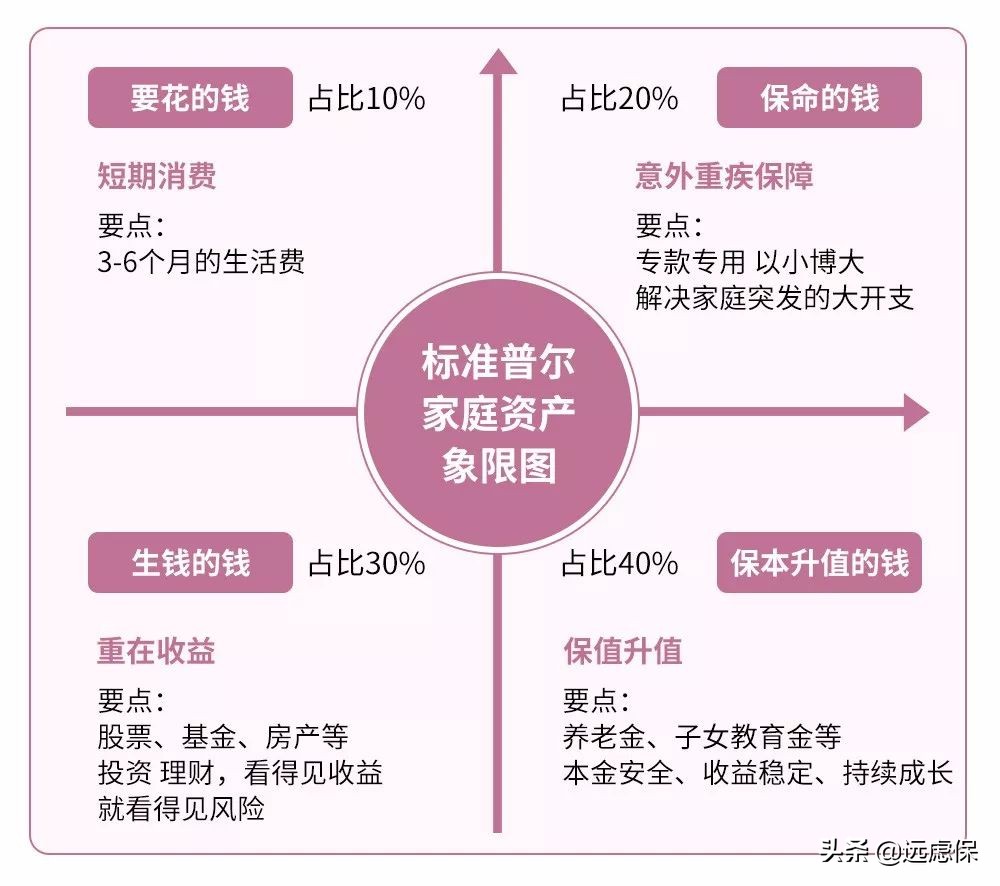

(点击查看大图)

如上图所示,一个稳健的投资组合应包括如下几部分:

要花的钱:这部分资金用作日常花销,流动性高。当然有车的还有保养和油费,有房子贷款的还要包含贷款;保命的钱:这部分资金用来完善家庭成员的保障,专款专用。保险是长期投资,以小博大,应对家庭突发的意外情况,以免对家庭经济造成重创;保本的钱:这部分资金存为各种活期固收,主要用于“改善生活”和“家庭应急”等,追求安全稳健,风险小。生钱的钱:这部分资金用作较高收益的投资,例如股票、基金、股票等产品。对于风险较为敏感的可以尝试长期定投或理财险等固收产品。

当然这只是一个理财思路,借鉴可以,但远虑君是不建议大家完全按照上面的比例来进行生搬硬套的。

比如目前部分的一线城市打拼的80/90后,可能把40%用作衣食住行才能满足日常需求,那就适当降低投资的比例。

三、常见投资渠道分析

了解完投资理财的整体思路,接下来远虑君就对市面上常见的投资渠道进行一个分析,看看哪种才最为靠谱。

1. 银行存款

银行存款的灵活性和安全性都很强,无奈收益性比较差。现在但凡对理财产品有一定了解的人群,很少会把钱放在银行存款里吃利息。

2.银行定期理财

银行定期理财的收益性要比余额宝强一点,安全性也没问题,就是灵活性差一点,要半年或者一年,关键起投金额高,基本5万起。

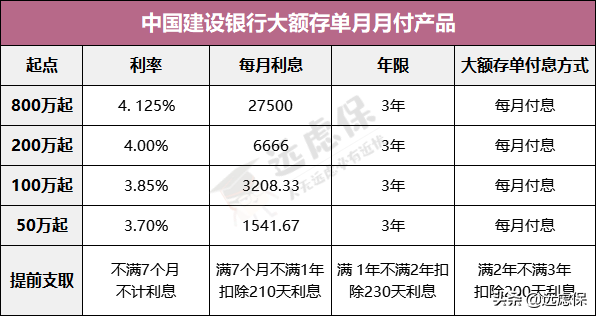

3. 银行大额存单

在银行定期理财的基础上,利率进一步提高到3.7%,甚至4.125%,但是年限要求更长,灵活性大打折扣,更关键的是:投资起点挡住了绝大部分的普通人群。(下面这张表是建行近期发布的,手机银行也可查)

(点击查看大图)

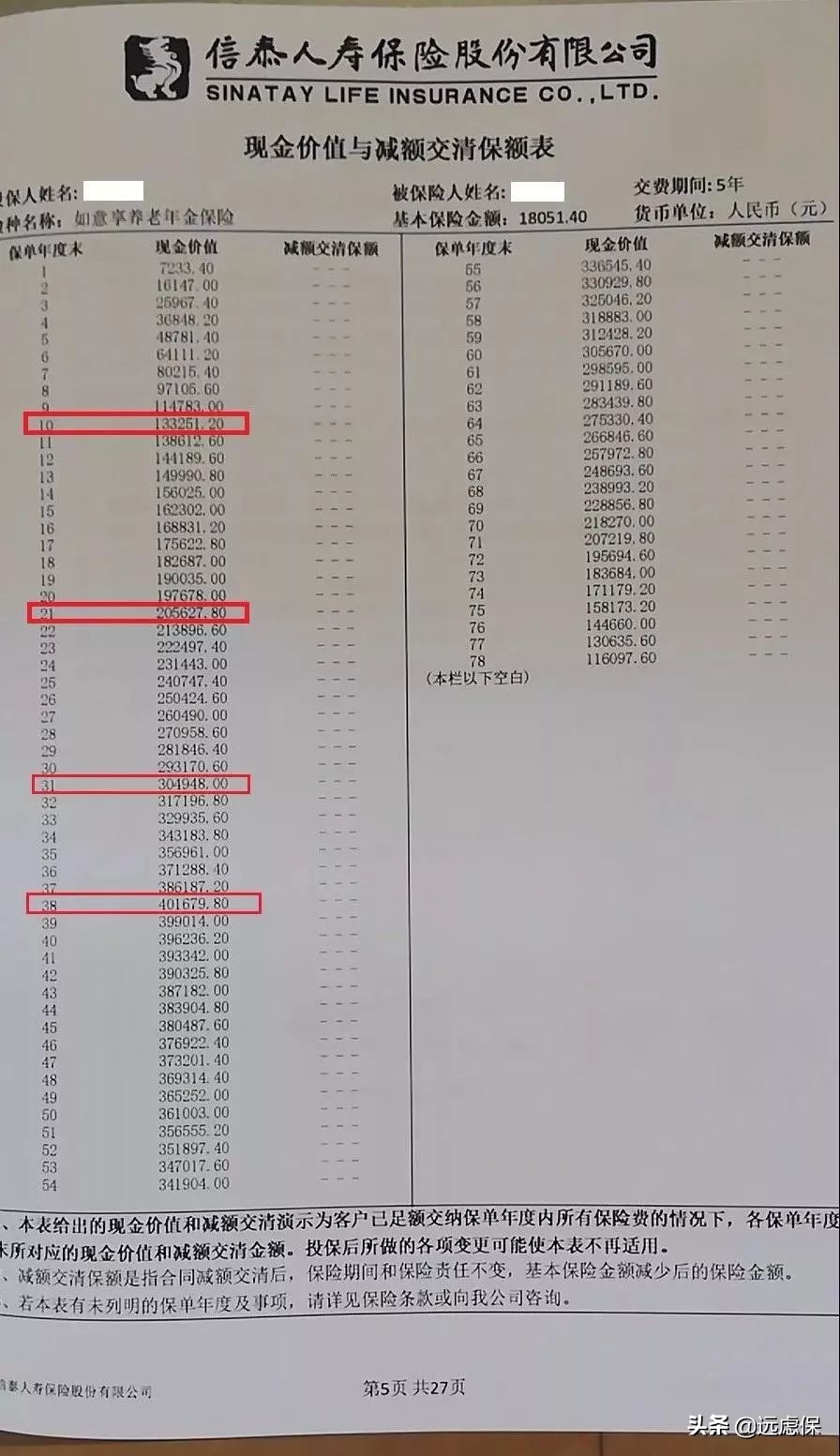

这里,远虑君有些惊讶,投800万,才能享受4.125%的单利利率。而我们在《8款商业养老年金险测评》文章中,有分析过几款预定利率为4.025%的年金险,其中,信泰如意享是一款为数不多的,能做到保证长期较高收益的产品。不过,这款产品在本月底就要停售了。

以5年交60岁领取为例,前10年现价快速增加,以实现快速回本。第11年开始,一直到领取前,现价稳定在每年4.02%的速度复利增值。也就是说累计交50万就能享受年复利4.02%的预定利率。

4. 股票

对于股票,远虑君一直对散户是持悲观态度的,原因无他,周围的朋友(包括远虑君自己),能通过股票赚钱的实属少数。

其实大多数人是不太适合炒股的,原因除了技术,还和性格及情绪控制能力有关。

有多少次想要止损却优柔寡断,眼睁睁看着自己的股票从5%的小亏损变成50%的烂摊子?有多少次告诉自己要忍住,眼瞅着大盘进入下降通道,却又等不及满仓入手,结果再次被套牢?

当然如果大家依旧想要试水的话,远虑君推荐几本书给大家:威廉•欧奈尔的《笑傲股市》和《彼得林奇的成功投资》,里面列举了很多实际的股票案例,比较适合业余散户投资者阅读。

5. P2P

过去一年,细数那些爆过的雷:团贷网、捞财宝、乐投天下、金豆包、99财富、米袋理财,以及最近的51信用卡等,这已经不是亏多少的问题了,而是血本无归!

随着很多跑路的新闻遍布大街小巷,P2P已从“高收益”的代名词变成了“骗局”的代名词。但我们需要知道,P2P是一个行业,是不会消失的,有一些正规的P2P渠道还是可以拿出一小部分资金来进行投资的。

不过,P2P并不是投资理财中必要的一个组成,大家可以根据自己的风险承受能力,酌情进行选择。如果实在要够买,建议多看一下网上的各类测评和分析,尽量选择大规模的领头羊平台,可能风险相对会小一些。

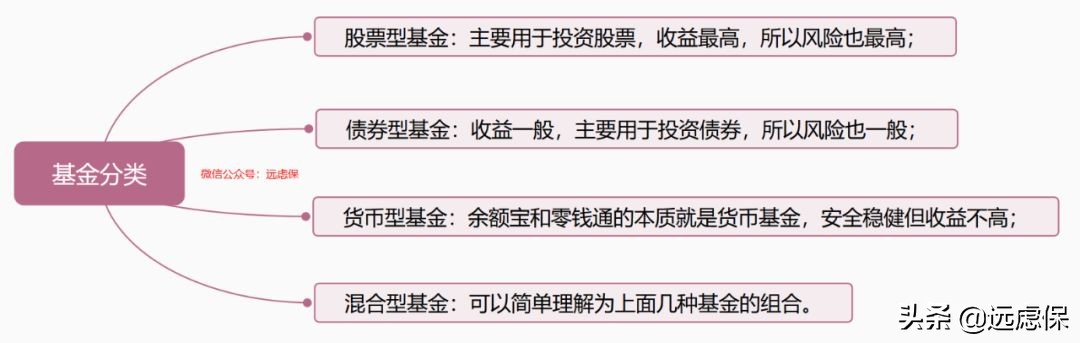

6.基金

基金是一个很神奇的东西,因为你在各类激进或保守的理财渠道,都能看到基金的影子:

(点击查看大图)

对于风险承受能力一般的人群,远虑君建议,可以选择货币型基金或者进行保守的基金定投,放一些随时可能要用到的钱。

7.其他投资渠道

其他具体的投资渠道还有不少:

房产:泡沫没有破碎前较为稳定的手段,但是人口持续净流出的城市不建议投资;国债:安全性比较好,收益比较稳定,每年收益率4%左右;信托:门槛很高的“高大上”产品(100万起步),每年收益在8%左右。

这里远虑君就不具体分析了,大家可以根据每款产品的特点,进行理财结构的合理搭配,互补长短。但就像之前所说,不要选择过多的渠道,不然管理花费的成本和精力会让你非常操心。

四、人们生来保守,保本升值才是最重要的

在国内某个知识社区上有这样一个问题“假设有个游戏,你可以无偿获得五千元,但有百万分之一的几率会当场毙命。那么你会玩多少次游戏?”

结果显示,有一半人不愿意玩这个游戏。

“百万分之一”:据统计,每天城市的意外死亡人数,除以城市人口基数,得到的结果大约是一百万分之一,也就是说假如我们一天待在家里,哪儿也不去,那么我们的死亡风险就是一百万分之一。出自 [英]迈克尔·布拉斯兰德《一念之差》

而这个游戏,就好比你每天在家里趟着,也能躺赚5000。但只要点明死亡率,就有一半人放弃了这个机会。

人们生来保守,比起收益,更厌恶损失。这是印在我们骨子里的烙印。

而这同时也是我们理财时的一个标准——如果有一个项目的风险你看不清,那你就要主动避开它。对于普通人而言,尽力做到在保值的基础上增值,理财安全才是最重要的。

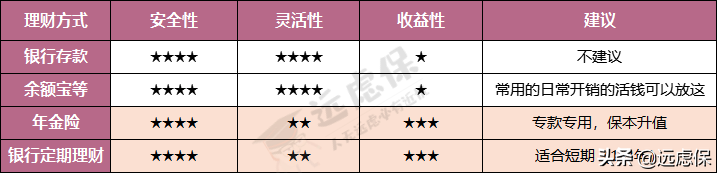

基于这一点,我整理了一些安全性较好的理财方式,如下图:

(点击查看大图)

可以看出,如果有一笔闲钱专门用作理财,银行理财和年金险能较好平衡安全性、灵活性、收益性这三者之间的关系。但上述我们也已经说过了,银行理财的投资起点比较高,因而挡住了绝大部分的普通人群。

除此之外就是年金险了。

①安全性

年金险是一份人寿保险合同,具备《合同法》、《保险法》的双重保护。极端情况下,如遇保险公司破产,也必定会有保险公司接手,保护消费者权益。

②灵活性

年金险属于中长期规划,建议至少持有10年以上。前10年灵活性虽不强,但10年后则非常灵活:账户里的钱可以随时支取,也可以做保单贷款,贷出80%,贷款期间,继续按100%复利升值(比如账户是100万,贷了80万出来,该账户还是按100万给你复利增值,而不是20万)

③收益性

优秀的年金险产品,提供的是4.025%左右的预定复利利率。这个数据看起来好像不如一些当前能买到的银行理财。

但是提醒大家,年金提供的是终身复利利率。未来银行理财利率下降不可避免,而年金则可以不受影响,一直保持这个利率水平。另外,我们上述说的银行大额存单,800万起投,才能享受4.125%的单利利率。

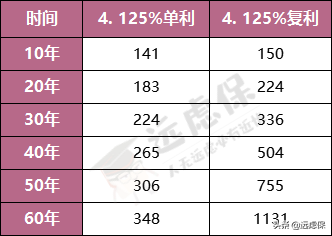

单利和复利有多大区别?按投入100元计算:随着时间的积累,到手的收益会是天壤之别。

如意享最近风很大,远虑君前不久也刚解读过这个产品:它这个层次的高现价年金,无论是用来做养老储备、长线投资、财富传承、资产保全等,甚至只是简简单单地存钱,都是表现很突出的。

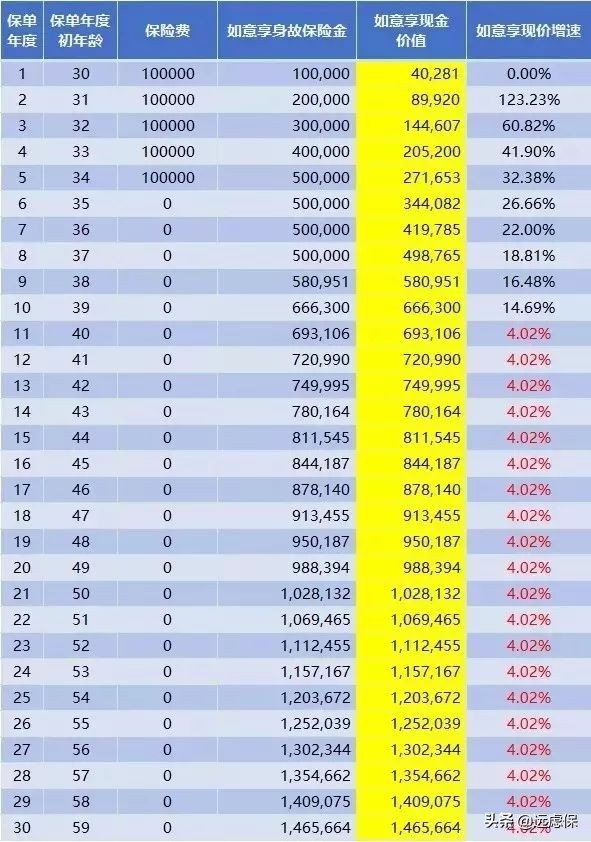

就拿我身边一位刚买了这款产品的朋友为例,他今年27岁,投保计划是年交2万,共交5年。我们看下这份年金险,能给他带来什么?

(后面可复利到105岁)

这款产品最显著的特点是:他只需要在前5年按时交费,剩下的一概不用操心,这笔钱就在年金账户里,默默地复利增值,收益写入合同,非常稳定、确定。不过这款产品这月31号就停售了,还有两三天的时间,有兴趣有需求的朋友可以咨询下身边的保险业务人员。推荐阅读《8款商业养老险》

下面这个是他收到的合同页面,白纸黑字印在合同上,经核对,与表格是完全一致的。

不过有一点,细心的朋友可能也看到,年金险在前几年的时候,账户余额是没多少的,甚至比所交保费少,这是因为保险公司前期要收取一些管理成本。

因此,年金险适合作为一个中长期的投资计划,专款专用的进行配置,至少要10年,要有耐心。听起来有点反人性,但比起胡乱操作,一时投资一时爽,到最后落得一地鸡毛,要强得多。

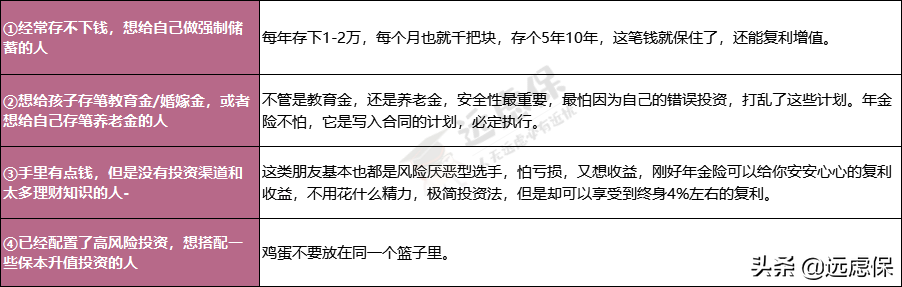

安全性强决定了理财险很适合作为理财组合中的防守型资产,如果你是以下几类人群之一,这类资产是我们需要优先配置的。

(点击查看大图)

配置完之后有多余预算、有需求,再去考虑其他理财方式。

远虑君说

理财无关钱的多少,而是人应该必备的一种能力。

远虑君见过很多朋友,对财富增长有一种深深的焦虑,今天重仓 P2P,明天就抄底比特币,好像总是害怕错过一夜暴富的机会。

其实对于绝大部分人,理财只是我们工作生活之余的一小部分。远虑君认为,人生在世最重要的还是安心,千万不要购买让自己睡不着觉的产品。