2023年的成都楼市是有别于其他城市的“独立行情”,而同时在光鲜外表下又是在各个范围内的“冰火两重天”。

具体发生了些什么呢?一起来回顾看看:

成交

热度分化,二手遥遥领先

全年成都新房、二手房总共成交366867套,是2022年的约1.24倍,平均每天成交上千套。在全国房地产市场规模整体收缩的大势下成都的独立行情。

较22年的约29.44万套,成交量增长显著,且增量主要体现在二手房市场,共220890套,套均建面约95.70㎡;新房成交处于相对低位,共成交145977套,套均建面约132.85㎡。

二手房与新房的市场份额差距进一步拉大,新房占比仅有约39.8%,同比下降约8.8%。

二手成交量领先是22年就开始的变化,2023年有一些新现象:

01

“神盘”顺销,“豪宅”秒空

曾经的网红盘各个顺销,豪宅卖出快消品架势!

很多网红神盘,不香了。

曾经的熔断售罄的神盘川发天府上城,就算是现房了卖得也不如意。一方面是新房价格走高已经不香了,单价走高对比周边二手房失去足够性价比“失宠”了 。

海伦堡之前已开过5个批次。其中两次熔断,单价也从1.4w卖到了1.9w,关注度也逐渐下降。

另一方面就是二手房的冲击,川发自己的前几批次的二手房都出现踩踏,大家都买涨不买跌,等等党觉得还有下降空间。

豪宅依然风生水起。

麓湖生态城玄鸟湾二批次部分房源,千万级别的总价,开盘就能售罄。大源西的西派善成套均800w+,开盘一分钟不到就售罄;城投锦上锦也是开盘秒空,比双十一都抢得厉害。

豪宅的亮眼表现让新房在供应回落的情况下,直接让认购量、备案价齐升。

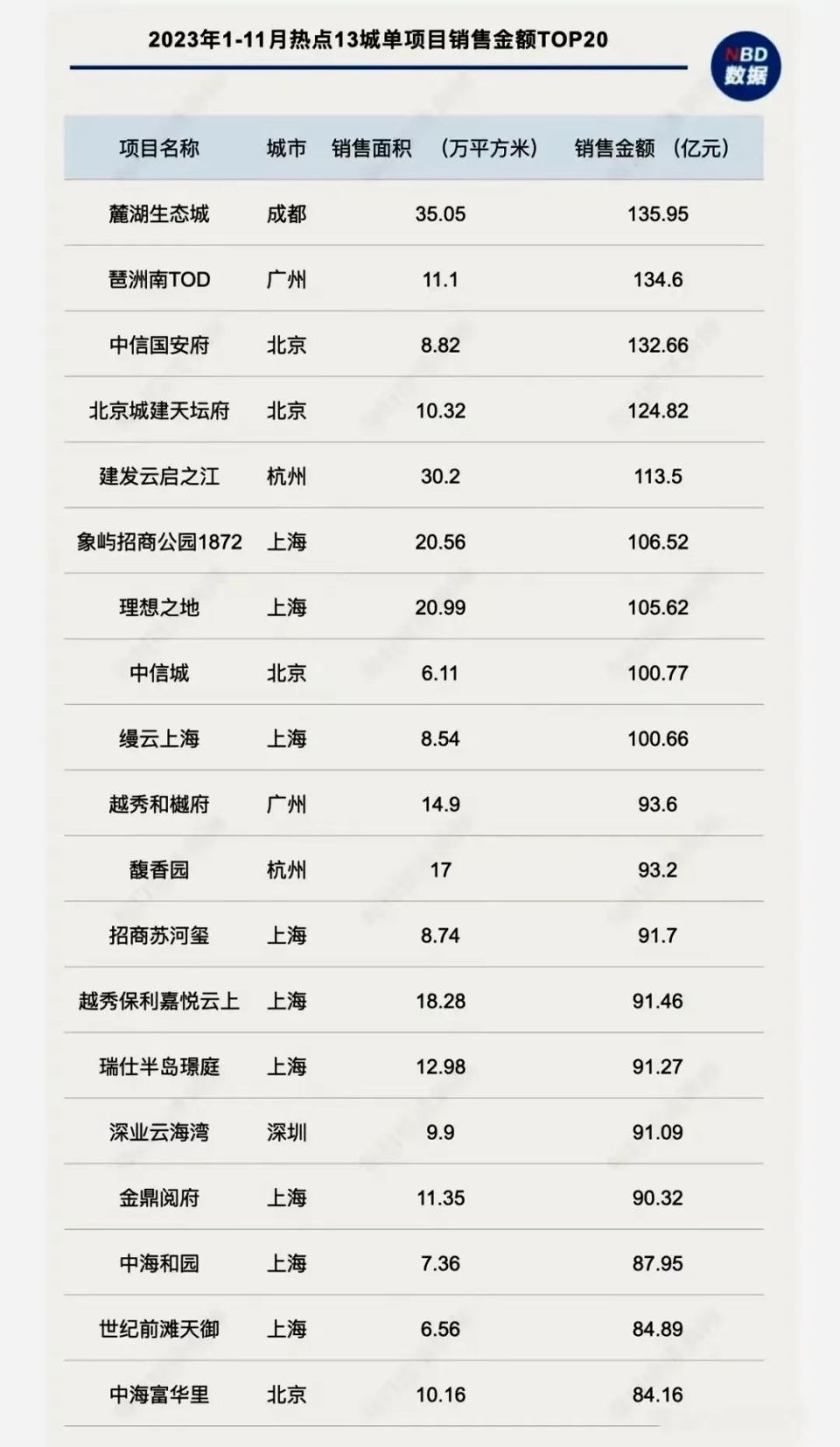

根据四川中原地产统计,仅用11个月时间,成都成交总价超千万的新房共计成交787套,较2022年全年高出一倍,较2020年和2021年分别高出277%和241%。

02

新产品疯狂内卷

市场竞争激烈,项目卷成麻花。

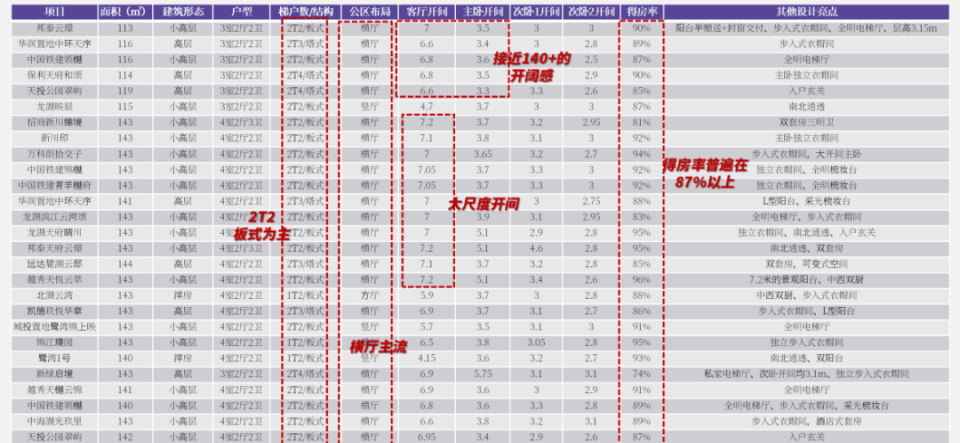

23年的新产品卷公区卷外立面卷得房率的,整个新房的迭代让人惊喜。

尤其是得房率是最实在的,过去几年高公摊是新房的通病,得房率都在80%左右。现在不超过90%都不好意思说话,还有能达到100%的。

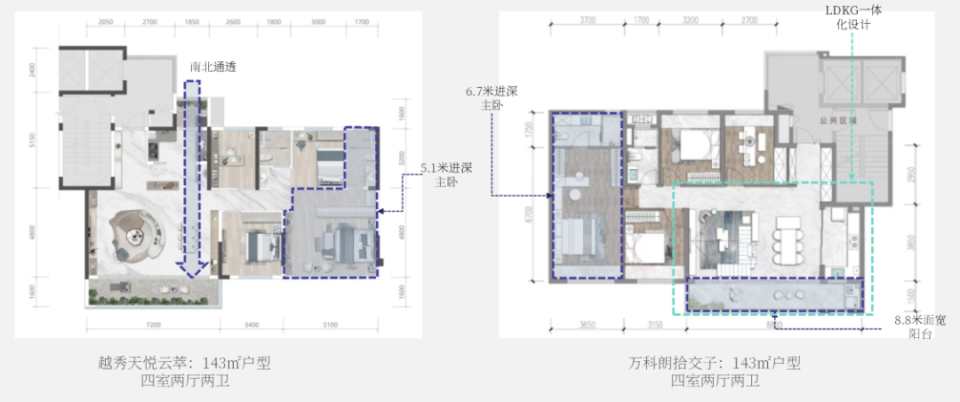

实得面积变大后,T2 独立入户电梯间,7米横厅大阳台都是标配,143㎡的户型已可直接对标过去建面约160-180㎡的产品。

03

“新西兰君”涌入

9月新政后有了一个小高峰,其中主城那些不限购的又大又壕的房子是增量最明显的。

而在近郊区项目因取消限购,主城门槛太高,性价比盘实现热销,比如这次国庆大热的温江。

其中异地客户达25%,区域有多的达35%。

热销项目里基本都在热门板块,如麓湖、白鹭湾、崔家店、新川等。

麓湖板块

大环境以及楼市行情不好,但你可以永远相信麓湖的热销,在总价达到千万级别时,麓湖依然是开盘即售罄。

而在11月麓湖生态城就以136亿元一举成为单盘销售额最高的项目,是2023年全国销冠楼盘。

新川板块

麓湖总价贵,新川量取胜。

9.26新政之后,高新南区限购放松。作为高新南的最大货仓,新川板块人气暴涨。板块新,地多,在售楼盘多,23年新川板块卖了7074套,是第二名麓湖的1.6倍。

大源西板块

城投锦上锦、中国铁建西派善成双双开盘大火——600万+的儫宅产品,清盘速度以秒计算。

大源板块换房人群置业就地置换的第一选择。

崔家店-槐树店

崔家店-槐树店可以说是卷王板块,从开始卷143户型的龙湖云河颂登场,让过去寂寂无名崔槐板块进入人们视线,接着像邦泰云璟、越秀天悦云萃小卷王纷纷秀花活儿,迎来了区域的大爆发,新盘多供应大,自然成为市场关注焦点。

白鹭湾板块

以锦江金茂府和建发天府养云为代表的白鹭湾,去年艰难市场下,高端产品还卖得不错。

相比三圣乡,白鹭湾的优势是有机会和金融城连片发展,享受国际城南的价值增长。

价格

新房稳步上升,二手高开低走

据克尔瑞数据,2023年首次出现了年度均价超过3万元/㎡的区域——锦江,以30689元/㎡持续领跑全城。

第二梯队里高新、青羊破2.8万元/㎡,武侯区均价2.74万元/㎡

剩下的天府新区、成华与金牛均价则依然在2-2.5万元/㎡区间。和22年一样,一圈层均价全线突破2万。

而均价未过万的区域却由22年的6个增加到了9个,房价均价最高与最低的梯度差距拉大。

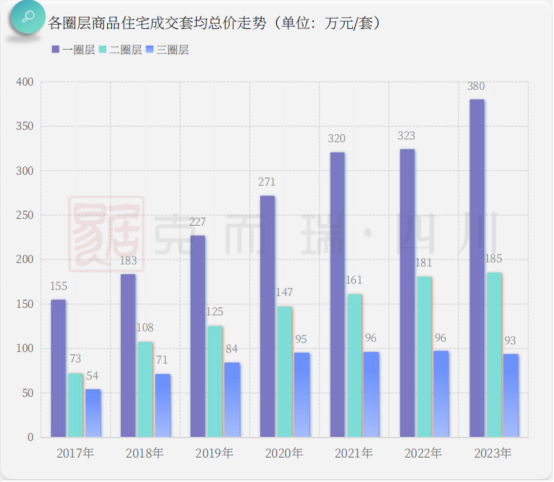

2023年一圈层的套均总价已经来到了380万,较22年跳涨近60万。

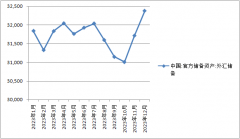

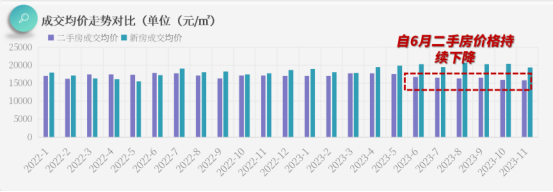

与新房的单价和总价持续走高不同,大成都今年的成交均价由开始的1.87万/㎡降到1.75万/㎡,一年降了1200元/㎡!

二手房价在3月份的小阳春时有过一波行情后价格基本都是下跌趋势,拉通全年看更惨。

像万科翡翠公园高位成交价是30000,2023年成交价24000,跌幅20%,万达华府高位成交价38000,2023年的成交价23400,跌幅38%,海伦高位成交价22000,2023年的成交价12400,跌幅超43%。

天府新区因投资客扎堆套现踩踏,成为这波降价潮的重灾区,没有最低只有更低。

和新房对比来看,是从20年开始出现分水岭之后,新房价格一路攀升二手房价格则几乎停滞不前。

再看下土拍限价,嗯,价格分化持续加剧。

要么熔断抽签,要么底价成交。从地块指标也能预见到,未来新房市场产品结构,愈发分化,逐渐只有改善,价格更不会低。

以及二手房龄持续增长未来也将形成新与旧渐行渐远的房价格局。

双限地时代结束,地王重出

自成都取消“土拍双限政策”以来,市场表现火热,楼面价持续走高,锦江中环29亩地块(本土房企仁和竞得)更是以23500元/㎡的成交价,成为成都“新地王”。

整体来看,高热地块仍集中在5+2区热点板块,比如供应有限、客群认知度高、开发风险较低的大源、金三等,回归主城核心地段信号凸显。

截至目前,成都地价2万+/㎡的涉宅地已有9宗,均位于主城及高新区;而楼面价的飙升,也势必将导致未来房价的上浮。

主城拿地不手软,新房全是高改,远郊不好卖,冰火两重天以后皆是新常态。

展望

2024年成都楼市看什么?

01

更卷的新房产品

今年新房会更卷,不限价了不是意味着房价无限长,而是倒逼开发商去卷产品,才能在定价上更硬气。

尤其是超过143户型的就不限购,可以面对的就是更大的潜在购房人群,而这部分的人的眼光会更挑剔势必倒逼开发商做出卷的产品,改善豪宅会更大更卷。

143户型的去年双套房已经让人震惊了,今年开年143已经有端厅产品,把竞争维度又拉上一个新台阶。

02

更卷的二手房价格

未来二手房房龄相对还没那么老价格暂时还比较坚挺随着性价比盘消耗殆尽。

而同时不够优质的二手房龄持续增长,价格只会越来越走低。

贝壳挂牌量有22万,真实内网只会更夸张,意味着成都二手房的竞争激烈,也造成了价格上的波动。与此同时二手房市场新增的客户量也在呈下滑趋势,客户少房源多,所以大家纷纷都开始降价以出。以区域来说,主要的5+2区域中除了高新区的区域成交均价基本没有变化之外,其他区域或多或少都有下跌。

而其中跌价重灾区的天府新区价格有没有到底?也会是2024年的重点关注。

03

2024年重点关注板块

国宾板块

金牛区的国宾板块在2023年表现差强人意,除了香港置地瑰雲里昙花一现,其余10盘均去化一般进入顺销阶段。

国宾的优势是主城区三环附近的性价比,今年还有大量新盘上市,区域内也有龙湖西宸天街,天府艺术公园等大型商业配套,总价在300w+区间是主城温柔。

金融城东

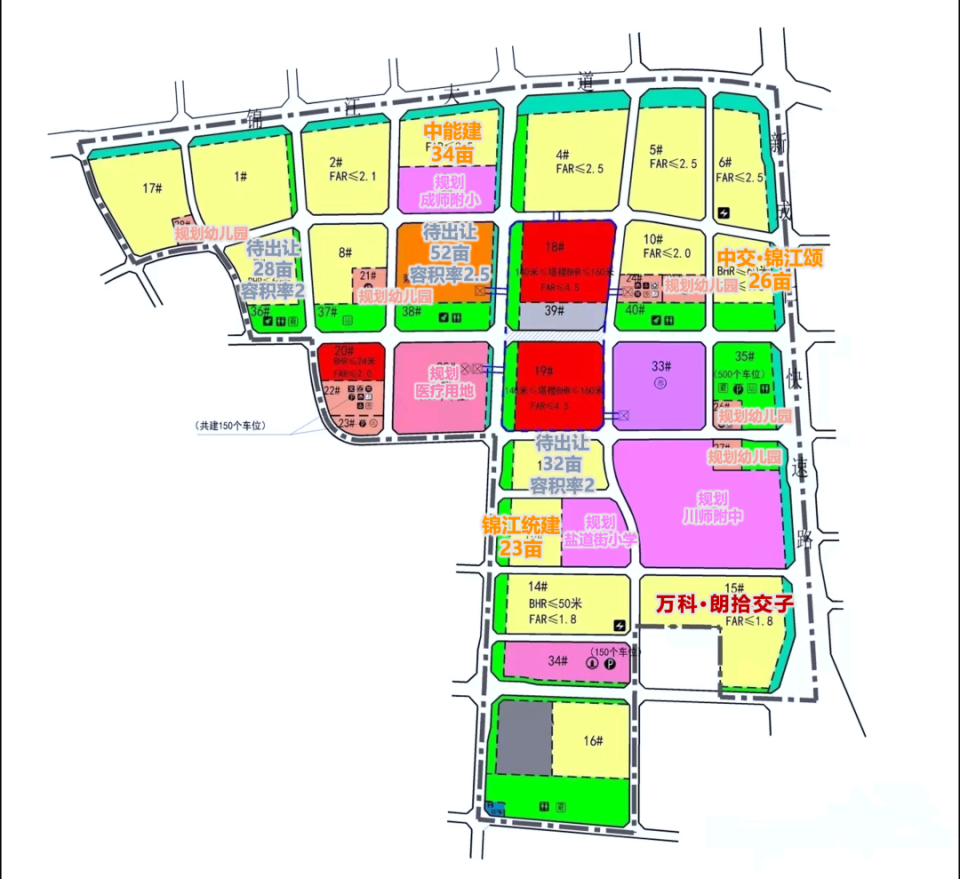

金融城东又叫林家坝板块西侧紧邻金融城三期,东侧是去年锦江区的新晋热门板块白鹭湾,它比白鹭湾离金融城更近同时门槛又更低,万科朗拾交子给区域带来了热度后,紧接着会有中交中能建地块陆续上市。成交总价400w左右。

天西板块

最大的供应仍然来源于“招商时代公园”,享受的各项资源配套都是城市级的。四通八达的交通路网,约3450亩天府公园和人字绿廊,知名学校如天府七小,天府七中等,即将开业的天府招商花园城,还有396米的招商超塔地标以及一众总部基地等等。

进入全面兑现季的天西板块,门槛也不低了总价段在600w起。

新川板块

新川的优势在于它拥有极大的确定性。它在城市界面、高能级产业集群、城市综合配套上兑现优势明显,其产业支撑力、资源兑现力与生活醇熟度都在城南稳居前排,居住品质和资产价值也得到市场的持续验证。主力成交总价约400-600w。

大源西板块

高新南还有供应的板块除了新川就是大源西,新川偏改善,但门槛相对亲切,仍为刚需客群留出了一定空间,大源西则偏向更高端纯粹的改善,总价段会在600w。

外光华板块

以蔡桥地铁站为核心的外光华板块是青羊区的重点发展区域,前期有在锦官和鸣、中铁建锦樾和中铁建青羊樾府battle一阵后稍显沉寂,尚有多宗住宅用地待拍卖。

外光华作为主城青羊区可大面积成片开发的区域,有便捷的交通,成熟的商业,以及青羊区王牌的教育资源,将是成都改善市场的又一个热门板块,总价段在450w+。