高若瀛/文三十年前,美国麻省理工学院一场介绍治疗中风的生物药讲座,改变了谢良志的一生。那场讲座让他了解到:世界上还有一种生物医药,其制成的溶栓蛋白药,能利用人体自有成分快速溶解血栓。重要的是,这种生物医药的生产手段须紧密依靠化工。

化工专业出身、但对生物一窍不通的谢良志,突然找到了人生的意义:用生物医药治病救人。

三十年后,谢良志始终在生物医药领域攻坚克难,如今他是科创板上市企业神州细胞(688520.SH)的董事长,公司产品主攻罕见病——甲型血友病。

当“不确定性”成为2022年产业变轨的主题词,科创板以及469家登陆这块资本试验田的科创企业,正成为当前中国能够看到的最大确定性。但过往几十间形成的与产业配套的资本逻辑,并不适用前期投入高、回报周期长、成功率却更低的硬科技产业。很长一段时间内,需要啃硬骨头的科技领域,始终是不被关注的隐秘角落。随着2019年科创板的诞生,这些企业拥有了被看见、被关注、被支持的新舞台。

科创板开板三周年之际,经济观察报以科创板企业平均市值为经,本年度春分到秋分(2022年3月20日-9月23日)为纬,通过排列出的前一百名企业的微观数据和对部分企业及创始人的采访,我们试图去理解这些科创企业创造价值的逻辑。

科创价值榜的“四五六七八”

总体来说,科创价值榜单企业呈现出“四五六七八”的特征:平均市值的均值超400亿元;接近50%的产业集中在半导体芯片等电子信息产业;接近60%的企业发布在华东地区;市盈率均值接近70;接近80%的企业成立时间超过十年以上。

具体来看,科创价值榜企业平均市值以150亿元起步,18家企业平均市值超500亿元,另有8家企业平均市值超1000亿元。其中,中芯国际(688981.SH)以3360亿元平均市值位列榜首,晶科能源(688223.SH)、天合光能(688599.SH)紧随其后,平均市值分别为1471亿元、1416亿元。其中,平均市值的均值为418亿元,中位值为305.9亿元。

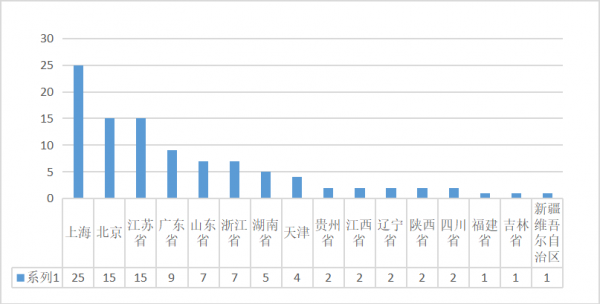

百强企业的区域分布中,上海以25家科创板企业数量位居榜首,其次北京和江苏省分别以15家并列第二,前三名的企业总数就超过50%,制造业大省广东以9家企业位列第三。

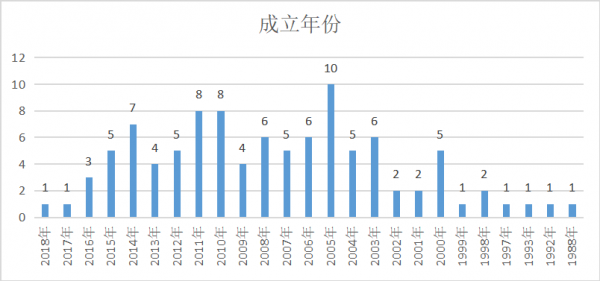

Wind数据显示,这些公司主要来自9个科创主题:前三大科创主题的公司有88家,分别是45%的信息技术企业,22%的医疗保健企业和21%的工业企业。此外,百强企业平均成立时长为12.9年。其中,成立十年以上的企业79家,成立5年以内的企业仅2家(2018年的百济神州和2017年的思特威)。

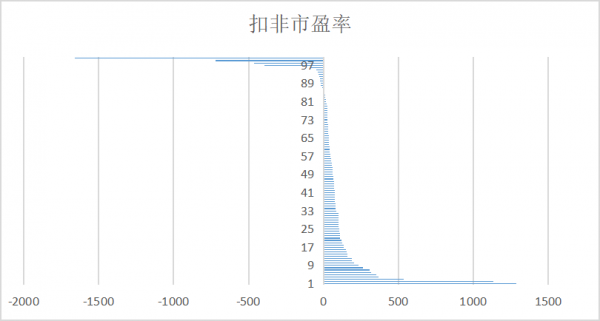

百强榜中企业的市盈率偏高。百强榜市盈率均值为67.4,中位值为57.1,39家企业高于榜单市盈率均值。扣除非经常性损益的市盈率均值约为66.3,中位值为61,47家企业高于扣非市盈率均值。

此外,市盈率指标呈两极分化趋势。前百名企业中,市盈率最高达1955,最低为-1462;扣非市盈率最高为1286.8,最低为-1658.6。具体看2022年新上市的24家企业,其中超平均市盈率的企业18家,剩下6家则全为负值。

考虑到科创板发行上市放宽市盈率的标准,没有按照主板23倍发行定价,而是采用“市场化方式”决定发行价格和规模,加上很多科创板企业亏损上市,市盈率偏高和波动性较大也在情理之中。

价值创造

要想理解科创价值榜的“四五六七八”并不难。当中国期望经济引擎以更为平滑的方式快速完成切换,实现高质量增长,最具创新活力和竞争力的公司,也必将从以新一代网络信息技术、生物技术、新材料等重点领域的创新企业集群中诞生。

中国经济50人论坛成员魏杰,在2019年就曾做出过“中国第三次造富浪潮”的预言。他论断,从体制造富到产业造富,第三次浪潮将发生在科技企业身上。尽管身价翻倍不会是科学家群体追求的目标,但确实是对研发人员几十年如一日攻坚克难的嘉奖。重要的是,这也是众多投资人对行业发展充满信心、“用脚投票”的结果。

但对这群技术领军企业的创始人来说,在真实触碰到中国这个全球最大新兴市场及其能孕育新技术的广阔需求之前,他们更多是带着“创造某一种价值”的初心,潜心打磨技术多年。

文章开头提到的谢良志,1996年在美国麻省理工学院获得生物化工博士学位后,先是加入美国默克公司从事病毒疫苗研发,2002年应朋友之邀,回国不久便创办神州细胞工程有限公司。公司首款商业化产品之所以选择血友病这个方向,是因为“这个病死亡率和致残率都非常高,不治疗的话患者平均寿命不超过20岁,大多数重度患者终身残疾”。

从2002年回国创业至今,谢良志用时20年才逐步打通生物制药的上游到下游,自主研发建立了基础扎实并可迅速实现产品及技术迭代的通用型先进技术平台。

在清华大学朱恒源教授看来,当下大国之间围绕贸易、技术、人才的争拗,究其本质就是范式变迁所推动的全球产业大重构过程中张力和冲突的体现。现实也更紧迫。今年8月,美国总统乔•拜登就签署了《芯片与科学法案》,拟为美国国内半导体生产和研究提供约520亿美元补贴,并减免约240亿美元税收。该法案也正式禁止将中国仍然依赖的与半导体制造直接相关的技术进行出口。

毫无疑问,中国的短板依旧是科技。在竞速范式转型的当口,在更为艰难的环境中不断向世界科技最前沿发起挑战,承受来自竞争对手的加压挑战,如何走向更广阔的的世界舞台,已成为中国科创企业最大的时代命题。

传音控股(688036.SH)的例子告诉我们:从默默无闻的深圳企业到成为全球知名手机厂商,从在手机品类站稳脚跟到开拓新品类、移动互联服务,从“非洲之王”到走出非洲,企业的成长离不开技术创新,而企业的成长又不能仅依赖技术,技术研发、产品性能、销售网络、专业服务等都可以成为竞争壁垒。

“过去,我们一直在做的很重要的一件事,是把对本地消费者洞察变成持久的能力,在组织形态上,我们也在保证这项能力能够持续留存和发展。”而针对非洲用户所做的本地化技术创新,不光帮助传音控股在非洲市场上赢得口碑,一些技术还逐渐转变为公司的核心技术。

当前,金融资本正在历史交给的任务中发挥作用:引导产业新范式以深入传播,修建和检验新的基础设施。而登陆资本市场的科创企业则需要面对另外一个问题:如果平衡账面价值增长和真实价值创造能力间的关系。两者时常处在紧张关系之中。

在神州细胞副总兼董秘唐黎明看来,借助持续增长的研发投入,希望能保持并进一步提升公司的研发创新能力,把更多具有差异化竞争优势的产品推向市场,随着更多在研产品成功上市销售,希望公司可以早日实现盈亏平衡。

时至今日,金山办公CEO章庆元仍觉得,2019年在科创板上市的感觉不太真实,“我们做了三十多年,最开始没想上市。支撑我们的就是一个单纯的信念和不服输的精神,踏踏实实把产品做好。虽然和海外巨头有巨大的资源差距,但我们从来不放弃,一直坚信我们也可以做出被全世界用户认可的产品。”

像传音控股、神州细胞、金山办公等一系列耐力足、韧性强的科创企业,如今正在周身激发各种新的商业活动,被视为中国未来经济增长的新引擎。重要的是,它们所代表的,是全球第四次技术革命引发新产业范式变迁中的核心产业。从人工智能、物联网到生物科技,我们与它们的距离,从未像今天这样近。任何一个领域的迭代,都有可能继续带来颠覆式的变革,未来可期。