具体情况如下:来源:明晰笔谈文丨明明债券研究团队核心观点在疫情影响下经济下行压力加大的背景下,近期政策层面屡屡释放存款基准利率可能调整的信号。相较公开市场操作降息,下调存款基准利率对银行负债成本下调的影响更为直接显著。后续更多宽松政策将陆续推出,存款基准利率调整大概率也在政策组合之内。

核心观点

在疫情影响下经济下行压力加大的背景下,近期政策层面屡屡释放存款基准利率可能调整的信号。相较公开市场操作降息,下调存款基准利率对银行负债成本下调的影响更为直接显著。后续更多宽松政策将陆续推出,存款基准利率调整大概率也在政策组合之内。

存款基准利率或调整信号频频释放。自2月17日我们首次提醒市场关注存款基准利率调整可能性以来,近期政策层面屡屡释放存款基准利率可能调整的信号。2月19日央行发布的《2019年四季度货币政策执行报告》提出要”健全基准利率和市场化利率体系“,需要关注目前仅存的存款基准利率调整,且提出在一定程度上保障银行利润的同时要求银行向实体让利;2月22日央行副行长刘国强在就《2019年四季度货币政策执行报告》焦点问题的专访中表示未来将适时适度对存款基准利率进行调整。在此之前,1月16日在央行召开金融数据新闻发布会上央行货币政策司司长孙国峰也表示“未来人民银行将按照国务院部署,综合考虑经济增长、物价水平等基本面情况,适时适度进行调整”;2月10日央行货币政策委员会委员马骏在中国财富管理50人论坛组织的“新冠疫情对中国经济和市场的影响和应对之策”会议上表示“可考虑适当降低央行基准存款利率,为银行降低贷款利率提供空间,帮助困难企业渡过难关”。

更多宽松政策呼之欲出,存款基准或在组合之内。如果说春节前央行孙国峰司长的表态是处于降成本的中长期目标做的政策考量,那么春节后政策层面对稳增长和稳就业的诉求则加大了存款基准利率调整更快落地的概率。随着疫情不断发展,政策层面的支持对冲措施也层出不穷,货币政策方面,春节后开展大额净投放平稳流动性的同时逆回购超预期降息10bp。在此基础上,政策高层近期仍然强调稳增长目标:2月19日货币政策执行报告中重提“确保经济运行在合理区间”,并提出货币政策要勇于担当,提高主动性和逆周期调节力度;2月21日中央政治局会议指出积极的财政政策要更加积极有为、稳健的货币政策要更加灵活适度、缓解融资难融资贵。在更多宽松政策将陆续推出的背景下,货币政策方面除了降息、降准和结构性宽松政策外,存款基准利率调整大概率也在政策组合之内。

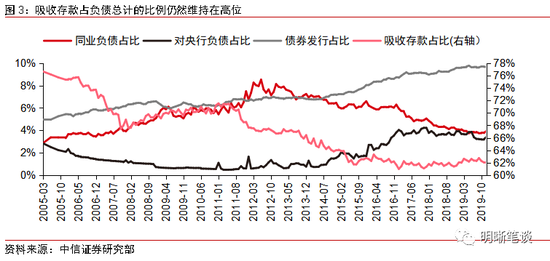

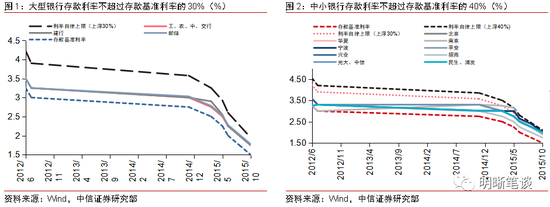

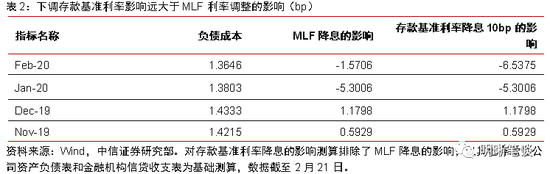

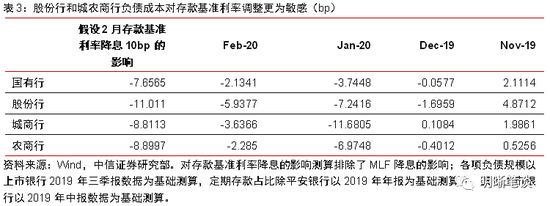

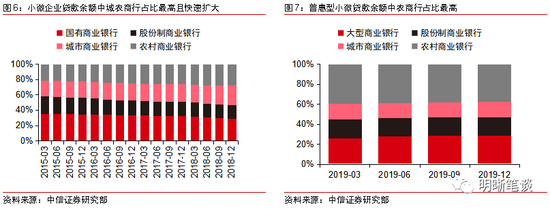

存款基准利率下调的降成本效果明显。我们在《债市启明系列20200217—存款基准利率会调整吗?影响几何?》中详细测算了存款基准利率下调对银行负债成本的影响,存款基准利率下调对银行负债的影响比MLF降息更加显著,具体来说:基于2019年12月其他存款性公司负债结构,2月份逆回购 和MLF降息10bp对银行负债成本的影响是-1.57bp,若2月采取存款基准利率下调10bp替代公开市场操作降息10bp,则对银行负债成本的影响是-6.5375bp;若基于2019年Q3的上市银行负债结构,2月份逆回购 和MLF降息10bp对国有行、股份行、城商行和农商行负债成本的影响分别是-2.13bp、-5.94bp、-3.64bp、-2.29bp,若2月采取存款基准利率下调10bp替代公开市场操作降息10bp,则对银行负债成本的影响分别是-7.66bp、-11.01bp、-8.81bp、-8.90bp。此外,股份行和城农商行负债成本对存款基准利率调整更加敏感,而根据《债市启明系列20190513—谁是支持小微企业贷款的主力?》的测算,城农商行是支持小微企业的主力,因而下调存款基准利率对银行降成本、支持小微民企以稳就业的效果都会有较明显的效果。

后续多举措促降成本、稳增长客可期。从2019年12月的新发企业贷款利率分布来看,利率低于LPR报价的贷款占比在增长,在一定程度上可以引导贷款利率下行。要进一步引导实际融资成本下降,需要从降低银行负债成本和银行向实体经济让利两个方面入手,一方面是降准、降息、定向的结构性货币政策工具、甚至存款基准利率的调整逐步落地外,还可能通过产业支持政策的行政指导、考核指标设定等来引导银行打破贷款利率下限、降低企业融资成本。

债市策略:在货币政策强调短期和全年稳增长目标、增强主动性、加强逆周期调节力度的背景下,降成本仍将是贯穿全年的政策线索,1年期LPR后续还有30bp左右的下行空间,一方面是通过降准、降息、定向的结构性货币政策工具、甚至存款基准利率的调整来降低银行负债成本,预计OMO政策利率有10~20bp降息空间、存款基准利率也存在下调空间(或通过银行自律机制指导存款利率下行);另一方面是通过行政指导、考核指标设定等来引导银行打破贷款利率下限、向实体经济让利、降低企业融资成本。总的来说,在货币政策将继续宽松的逻辑下,我们认为当前的利率仍然有下行的空间,我们坚持十年国债到期收益率目标区间2.6%~2.8%的判断不变。

本文文章转载自新浪新闻