主要情况如下:原标题:经济影响复盘:新冠肺炎与“非典”的五点不同欧阳辉叶冬艳/文面对当前新冠肺炎疫情,很多经济学家都在思考,疫情会给中国经济带来多大影响。有人得出的结论是与“非典”类似:疫情会对经济产生短期影响,并不影响经济中长期增长趋势。

然而,由于不确定因素太多,在当下时点讨论疫情对经济的影响,其实非常困难。以2003年“非典”作为参照,或许会得出偏乐观的结论。

与“非典”在4月-5月才大面积暴发不同,此次新冠肺炎疫情发生在春节期间。而在过去17年中,中国经济的增长速度和经济结构、企业盈利能力、通胀率和信贷规模、杠杆水平乃至面对的外部环境,也都发生很大变化。相比“非典”,新冠肺炎会带来更大的短期冲击,经济增长的恢复也需要花费更大力气、更长时间。

在支持企业尤其是中小微企业力度上,我们的建议是宁可用力过猛,也不可轻敌。政府可能需要采取比“非典”、甚至比2008年全球金融危机时,更大幅度和更广泛的刺激政策,这样才能避免大量中小微企业破产,从而导致大规模失业风险。

短期经济影响

此次疫情爆发于春节期间,给零售服务业带来的冲击可能甚于“非典”。对零售行业来说,春节期间销售额占全年的比例很大。期间,很多务工人员返乡过年,现在的防控措施,使得很多人暂时无法返回工作岗位,企业不能及时复工。

受疫情影响最大的行业之一是餐饮业。国家统计局数据显示,2019年全国餐饮行业收入4.67万亿元,15.5%的收入来自春节期间。自1月25日起,全国范围内众多大型商场、多家全国连锁餐饮品牌停业,部分地区还出台禁止所有餐饮店铺营业的紧急通知。

一时间,全国上下各类饭店餐厅纷纷歇业,营业收入几乎为零。但房租、人工等固定成本支出依然如常,且大量现金已投入春节前的工资、奖金发放和春节期间的食材准备中。

对现金流依赖性强的餐饮业陷入困境。以西贝莜面村为例,其往年春节整体营收7-8亿元,今年几乎全部归零。倘若疫情在短时间内得不到有效控制,西贝账上现金撑不过三个月。恒大研究院估计,仅在春节7天内,餐饮行业零售额比预期下降5000亿元。

电影业也深受疫情影响。据统计,2018、2019年春节档全国电影票房分别是57.7亿元、59.1亿元,而专业人士预计2020年春节档票房将突破70亿元大关。如今,这个预期不仅不能实现,影院何时能营业都成了未知数。

相比一二线城市头部影院,三四线城市的中小影院受到的冲击更大。一方面,很多中小影院短时间内会面临租金、人工成本带来的现金流压力。另一方面,即便能顺利渡过当下难关,春节返乡人流带来的票房收益,往往占到三四线影院年票房的30%,很多中小影院接下来的日子不会太好过。

随着疫情结束,一部分消费或投资可以恢复,相当一部分却是不会恢复的。本打算在春节期间置办的电冰箱、洗衣机,可以等疫情结束再买。但春节期间计划好的旅行、走亲访友,随着疫情结束,人们不会按照原计划再来一次,这部分消费难恢复。

不能恢复的经济需求,对于像餐饮、电影、旅游等行业的公司与员工来说,他们今年的收入就会减少,随之会降低他们的消费或投资。因此,疫情对经济不但会带来短期冲击,也会有中长期影响。

经济增长速度与经济结构

“非典”给经济增长带来的不利影响,主要体现在2003年2季度。GDP(不变价)当季同比增长速度,从1季度的11.1%,下降到了9.1%。但这种不利影响很快过去,3季度增长率就恢复到10%。2003年全年GDP的增长率达10%,高于2002年的9.1%,与2004年10.1%相当。也许是基于这些数据,很多经济学家预测此次新冠肺炎只会给经济带来短期冲击,不会影响经济的中长期增长态势。

实际上,2003年的中国经济正处于一个加速增长期。GDP增速从2000年的7.7%开始上升,一直到2007年的14.2%。2008年爆发的全球金融危机,才打乱快速增长进程。与当年“非典”时期不同的是,中国经济正处于增速放缓的阶段,GDP增速从2010年的10.6%,下降到2019年的6.1%。

值得注意的是,中国的经济结构也发生变化。2003年,第一、二、三产业占GDP的比例分别是12.4%、45.6%、42.0%。2019年,这三个比例分别是7.1%、39.0%、53.9%。第三产业占比增加近12%。

“非典”对第二三产业的冲击要大于第一产业,且第一二产业的恢复速度要高于第三产业。与2003年1季度相比,第三产在2季度的增长率分别下降了1.1%、1.9%、1.8%。第一二产业在3季度就恢复增长,第三产业在4季度才恢复到接近于1季度的增长速度。

反观当下,在经济增长速度下行、且第三产业占比更大的今天,此次疫情带来的短期冲击可能会更大,从中长期来看经济恢复起来也可能会更慢。

企业盈利能力

经济增长速度放缓体现到企业层面,就是企业盈利能力的下降。

与GDP类似,规模企业工业增加值的增速,也是一路上升直到2008年全球金融危机;随着四万亿刺激政策的推出,增速有所恢复,并于2010年1月达到峰值29.2%,此后则一路下降。同样,上市公司的ROA、ROE在2001、2002年探底,随后一路上扬直到2008年,在刺激计划后有所恢复,达到2010年高点,此后则开始下行。

工业增加值衡量的是企业工业生产活动的最终成果,ROA和ROE衡量的是企业对总资产和净资产的利用效率。笼统来看,工业增加值体现了企业盈利的数量,ROA和ROE体现了企业盈利的质量。

2003年“非典”时期,工业增加值增速、ROA、ROE高且还在上升,但2019年这三个指标低且还在下降。因此相对目前而言,“非典”时期,企业的盈利能力高且还在上升,恢复起来自然要容易些。

消费价格指数、信贷规模与利率

2002年的CPI是负增长,直到2003年1月才重回正增长的轨道。2003年前8个月,通货膨胀率都低于1%,在后四个月才在政策刺激下上升到1%以上。而近期,由于食品价格上升的影响,通货膨胀率节节攀升。2020年1月,通胀率为5.4%,食品价格指数增速更是高达20.6%。

信贷规模也在增长。2003年M2与GDP的比例是161%,2019年这个比例是200%。社会融资规模存量占GDP的比例,也从2003年的132%,上升到了2019年的254%。

从通胀率和信贷规模来看,货币政策的空间要比“非典”时小很多。增加货币发行和降息,会进一步推高高企的通胀率和信贷规模,现在增加信贷和货币,对GDP的刺激效果会低很多。

与2003年相比,目前的利率水平要更低。短期贷款基准利率在2003年是5.31%,2020年1月是4.35%。与“非典”时相比利率有所下降,但与世界其它一些国家相比,我们还有降息空间。

杠杆率

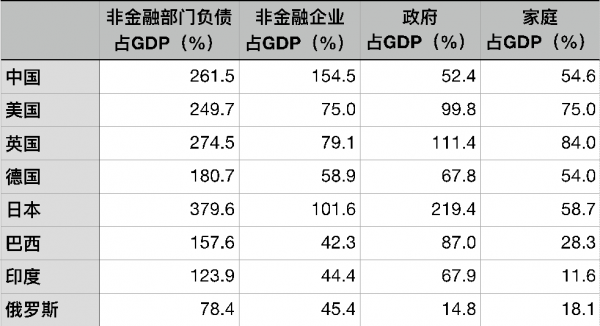

一个国家的宏观杠杆率,是非金融部门负债与GDP的比例。非金融部门包括非金融企业、政府、家庭等三个部门,不同部门的杠杆率定义为各自部门负债与GDP的比例。

中国宏观和各个部门杠杆率的总体趋势均是上升的。比如,宏观杠杆率从1996年1季度的100.6%,上升到2019年2季度的261.5%,政府杠杆率也相应从21.4%上升到了52.4%。企业和家庭杠杆率的走势也类似,其中家庭杠杆率上升得更快,从2006年1季度的11.5%上涨到了2019年2季度的54.6%。

表1:2019年2季度不同国家分部门杠杆率(%)

对比表1,横向看,中国的宏观杠杆率已经超过美国。其中,非金融企业杠杆率达154.5%,是美国的两倍、是日本的1.5倍。家庭杠杆率比英国、美国低,与日本、德国相当,高于同为发展中国家的巴西和印度。

纵向来看,中国的宏观和各部门杠杆率上升很快;横向来看,只有政府的杠杆率还比较低,企业的杠杆率严重偏高。

与“非典”时期相比,企业和家庭的杠杆率更高,需要支付更多利息,也面临更大的破产风险,因此企业应对此次疫情带来的负面冲击更加困难。而疫情过去后,企业和家庭借贷进行消费和投资的空间也更小了,即经济恢复起来会更加缓慢。从杠杆率层面来看,政府采取宽松财政刺激政策还有一定空间。

外部环境

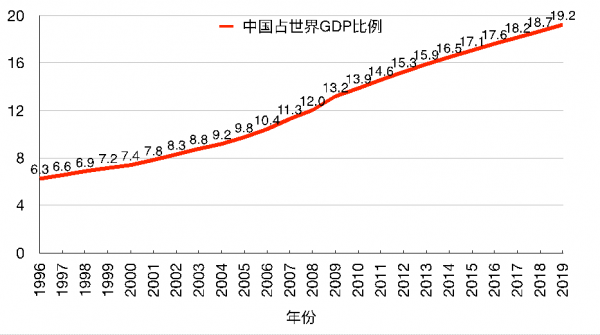

经过多年快速发展,中国经济在世界经济的占比越来越高,与此同时,重要性也越来越大。中国GDP占世界GDP比例,从1996年的6.3%累年增长至2019年的19.2%,其中2003年占比为8.8%(参见表2)

表2:1996-2019年中国GDP占世界GDP比例(%)

中国经济体量增加,对世界经济影响的也在变大。受疫情影响,不少汽车工厂停工,RBC分析师预计2020年汽车产量将比预期减少大约43.5万辆。停产不仅限于中国工厂,由于汽车零部件短缺,现代汽车公司的韩国工厂将全部停产。此次新冠肺炎疫情可能会对世界其它国家造成不小影响,这些国家对中国的进口也会受到影响,这些国家的进口对中国经济的拉动作用也会下降。

2003年,中国出口占比GDP为26.4%,且这个比例在2006年前都在上升,出口增速大于GDP增速,出口对GDP的拉动作用很大。

2019年,这个比例下降到18.3%,且自2010年在逐年下降,出口增速低于GDP增速,出口对GDP的拉动作用在下降。因此,与“非典”时期不同,新冠肺炎疫情对出口的影响不会很快结束,且出口对GDP的拉动作用也不会那么明显。

2003年,世界经济的大趋势是全球化,世界对刚加入WTO的中国持欢迎态度。时至今日,大趋势演变为贸易战、保护主义以及不断上升的关税。新冠肺炎疫情暴发后,美国等多国撤侨、暂停中国人的签证申请、停飞往来中国的航班,甚至限制来自中国的外国旅客入境。这些动作纵然有防控疫情的考量,也受到当前盛行的保护主义影响,这对中国出口也有不利影响。

应对政策

相比“非典”发生时的2003年,中国经济发生很大变化。

2003年,中国经济高速增长且增长越来越快,目前经济正处于增长速度越来越低的阶段,这点也体现在了规模以上工业企业和上市公司的盈利能力上。

此外,中国的经济结构也发生了改变,第三产业占比更大,而第三产业受疫情冲击更大且恢复缓慢。由于猪肉等食品价格上涨,当前通胀率要高于2003年,M2/GDP、社融规模存量/GDP也已大幅上升,这些都会降低货币政策的刺激作用。

无论是宏观杠杆率还是非金融企业、家庭还是政府的杠杆率都已大幅上升。杠杆率的上升,除了会增加企业在疫情期间的利息成本、破产风险,还会降低疫情结束后企业和个人借贷进行消费和投资的能力和意愿。这两者会扩大疫情对经济的短期冲击、也会减缓疫后的经济恢复。此外,杠杆率的上升还会减少政府财政政策的空间。

而外部环境的变化,世界经济保护主义的盛行,都将不利于出口的恢复。中国经济的体量也比2003年大很多,出口对GDP的拉动作用也将越来越低。

基于这些变化,政府刺激政策可能不如“非典”时期有成效。随着时间流逝,船在河里的位置不同,更重要的是船本身也不一样了。以17年前的事件作为参照,难免有刻舟求剑之嫌,但这已是我们所能做的最好选择。

这次新冠肺炎疫情发生在春节期间,整个国家的经济活动几乎停摆、且延迟十多天才逐步复工,这是“非典”、全球金融危机时不曾发生过的。我们需要做好此次疫情可能会对经济造成比“非典”更不利影响的心理准备,也要做好经济恢复更慢、恢复过程更漫长的应对措施。

在刺激政策的力度和广度上,我们认为宁可用力过猛,也不可轻敌。为克服此次新冠肺炎疫情带来的冲击,避免大规模失业,政府可能需要采取比“非典”甚至2008年金融危机时更大幅度的刺激政策。

首先是财政政策上的减税以及扩大政府投资规模,比如基础设施建设、科研、环保、医疗卫生等方面,这些措施可以拉动整体经济增长。二是增加货币发行和降息,保障企业当前现金流的稳定以及疫后复工的资金需求,降低企业的融资难度和融资成本。三是维持股市和债市稳定,保障企业的直接融资渠道。股市稳定尤其重要,企业杠杆率已经很高,股权融资有助于降低企业杠杆率。

这些刺激政策都是为了拉动整体经济的增长,但实际上是向大型企业倾斜的。相对大型企业,中小微企业更脆弱、也更难直接享受到刺激政策带来的好处,因而它们需要更直接、力度更大的政府支持。比如,停征部分行政事业性收费、减免房租、退税、延期纳税、补贴研发成本和直接资金支持等。

(欧阳辉系长江商学院金融学杰出院长讲席教授,叶冬艳系长江商学院研究学者)

本文文章转载自新浪新闻