目前我国半导体材料国产化程度仍然较低,部分细分领域甚至不及10%。不过,从半导体企业2022年年报中,我们依旧可以汲取到不少信心。

首先是在业绩上,营收、利润双增成为标配。其中半导体硅片龙头沪硅产业在2022年扭亏为盈;金宏气体半导体板块营收快速增长,跃居营收贡献首位。

此外,据芯师爷观察,不少半导体材料企业的产品尚处于初步导入以及产能扩张阶段,因此未来业绩有望进一步增长。

其次是在技术突破上,捷报频传。其中,2022年,南大光电已有 4 款硅前驱体产品进入国际先进制程企业验证;鼎龙股份实现光敏聚酰亚胺PSPI的批量销售,打破国际友商十余年来的绝对独家垄断。

再次是在研发投入上,持续加码。不少半导体材料企业的研发占比超10%。

不过,同样需要我们正视的是:目前,国产半导体材料企业的规模普遍比较小(全球最大的晶圆基片制造企业日本的信越化学2022年营收折合约1063亿人民币),技术上距离国际先进水平仍有一定差距,产品销售主要在国内市场。

沪硅产业:

扭亏为盈,营收大增45.95%

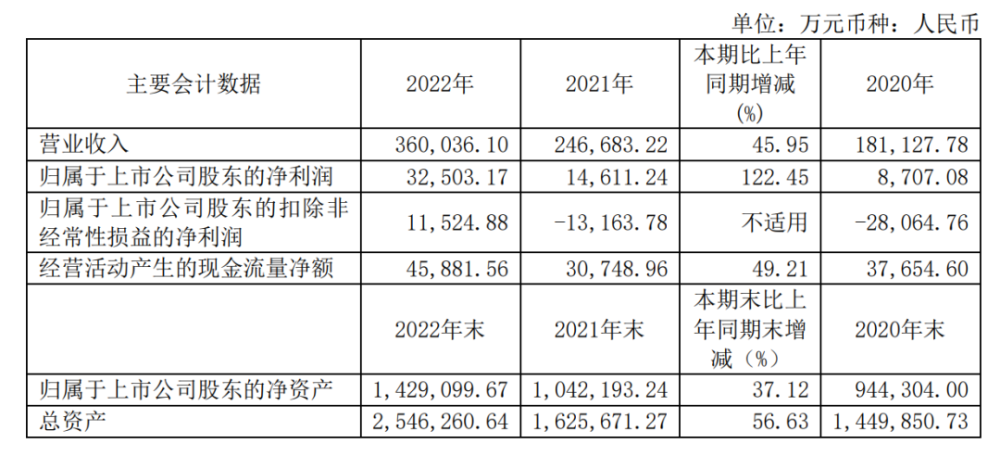

4月10日,半导体硅片龙头沪硅产业披露了公司2022年业绩报告。报告期内,沪硅产业实现营收同比增加45.95%至36亿元;归母净利润3.25亿元,同比增长122.45%。同时,公司实现扣非净利润1.15亿元,扭亏为盈。

图源:沪硅产业2022年年报

由于净利润、扣非后净利润均为正,符合“上市时未盈利公司首次实现盈利”的条件,4月12日起,沪硅产业股票简称取消特别标识“U”。

对于营收增长,沪硅产业解释道,主要系公司下游半导体产品需求旺盛,叠加国产替代需求,且公司产能进一步释放,特别是公司 300mm 半导体硅片产品的销量增长显著所致。

据悉,报告期内,沪硅产业300mm半导体硅片实现营收14.75亿元,同比增长114.29%;毛利率12.35%,同比增加18.52个百分点。此外,沪硅产业报告,由于 300mm 半导体硅片的主要客户为国内芯片制造企业,中国境内的销售收入大幅增加81.31%。

沪硅产业表示,虽然受全球经济环境及行业周期性波动影响,但目前半导体硅片行业仍处于产能扩张阶段。沪硅产业将进一步扩大规模、丰富产品结构、持续提高市场占有率。

据沪硅产业披露,其于2022年发布的50亿元定增已落地,募资主要用于“集成电路制造用300mm高端硅片研发与先进制造项目”和“300mm高端硅基材料研发中试项目”建设。

在技术突破上,沪硅产业表示,在 300mm 硅片相关的制造技术掌握成功度达到了国内领先水平,MEMS 用抛光片和 SOI 硅片相关技术达到国际先进水平。但与国际前五大硅片制造企业在产品认证数量、技术与市场积累、成本控制等方面相比仍有一定差距。2022年,沪硅产业研发费用支出 2.11亿元,占营收比例 5.87%,同比增加0.77个百分点。