经历大起大落后,消费赛道正在迎来又一个转折点。

在市场端,久谦中台数据显示,1月份以来,中国核心城市的线下餐饮订单量迅速回升,截至2月14日,部分城市已经达到去年10月份的水平。霸蛮米粉的创始人张天一透露,自开年复工后,公司一直保持良好的经营状况,目前营业额已经恢复至2019年150%的水平。线上方面,国家统计局最新数据显示,1-2月,全国网上零售额2.1万亿元,同比增长6.2%。

消费市场在回暖,消费投资赛道也有类似的迹象。一季度,咖啡品牌隅田川获得C轮融资,由沂景资本领投,启明创投跟投;孵化出马路边边串串香、老街称盘麻辣烫的“墨比优创”完成A轮融资,由天味集团领投;龙门炸串获得赢多资本A轮融资,金额3000万。

不过,也有曾经的大热门赛道在这个Q1暴露问题。墨茉点心局在北京接连关闭两家店铺;虎头局传出拖欠员工工资、濒临倒闭的传闻。中式烘焙曾是最热门的消费投资赛道之一,彼时的疯狂和今日的现状形成了极大对比。如今,资本对“风口”的态度会更加理智,对于企业也会有更全面、更客观的考量。

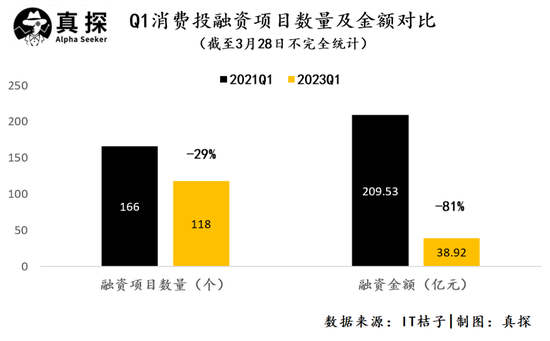

通过梳理近两年食品饮料、美容护肤、服装服饰、餐饮业等板块的投融资情况,我们发现,2023年Q1共发生118起融资事件,较消费投融资火热的2021年同期减少29%;融资金额约38.92亿元,较21年下滑81%。

总体上看,今年消费领域在投资数量和金额上都更加谨慎。

多家投资机构表示,这次消费领域的复苏,是市场在经历过极热和极冷之后的理性回调。

我们试图在复盘中梳理以下问题:如今消费领域还剩下哪些投资者?此前的大起大落对他们的投资布局产生了什么影响?2023年他们更看好哪些细分赛道?背后的投资逻辑又是什么?

谁还在投

结合IT桔子的数据,我们观察到,2023年Q1共有89家机构对餐饮领域出手,大致可以归为以下这四个类型:

以红杉中国资本为代表的头部投资机构;

长期关注消费领域的投资机构,如加华资本、黑蚁资本、不二资本等;

从TMT转投消费健康等领域的机构;

消费CVC,如良品铺子、绝味网聚资本。这四类机构中,黑蚁资本、和君资本与梅花创投出手较多。

尽管如今的消费领域难再现2021年的火爆场面,但不少投资者仍表示不会暂停投资计划。“2019年至今,我们并没有因为外界环境做太多调整,当行业不好的时候,可能还有一些反共识的机会更要加大投入去找,”金鼎资本创始合伙人王亦颉在与猎云网的对话中透露。天使湾合伙人汪震宇也持类似观点,“我们挺欢迎现在的市场环境。在市场低谷,可能更容易遇见扎扎实实的团队。”市场泡沫消散后,投机者退出,企业的估值也回归正常,这对于投资者来说确实是一个好机会。

从轮次来看,2023年Q1消费行业投融资主要集中在天使轮及A轮,投资机构更愿意投资早期项目;从金额来看,Q1消费行业投融资金额集中在500-5000万,上亿规模的融资项目只占7%。同时,投资机构在挑选项目时会重点考察企业的研发能力、上游供应链能力、行业天花板和发展空间是否足够大、退出路径是否足够清晰等。