过去一周,由于债券市场大跌,导致银行理财产品出现大面积亏损的情况。

据报道,从10月末至11月15日,短短十余个交易日,市场中近8000只固收类理财产品中,超过2600只是净值下跌的,下跌占比达到了1/3。其中,有22只产品净值跌幅超1%,4只产品跌幅超2%。

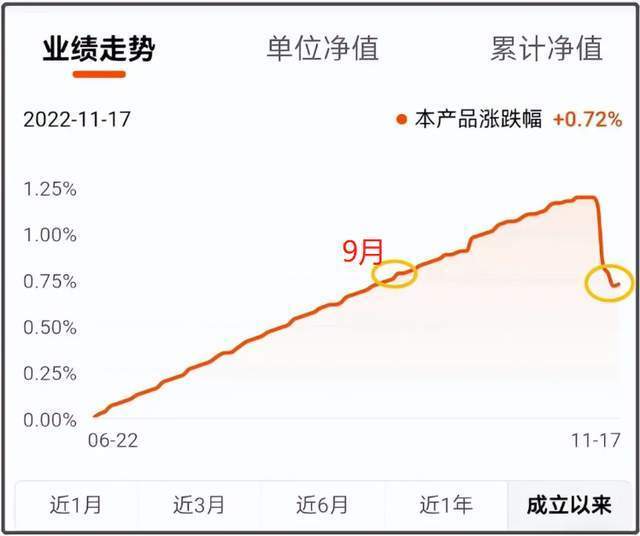

我随便翻一支R2级理财,可以看到,11月14日这天,基本是把过去两个月的收益给跌没了。

很多人买R2级理财产品,主要就是图一个风险低,收益稳定,结果这样一天就把过去一两个月的收益给跌没了,自然就有些心态炸裂。

那么这次银行理财产品为何下跌?还有债券市场为何大跌?

本文会对此做一个详细分析,欢迎观看。

(1)为何大跌

很多R2级理财产品,是去投资国债、同业存单、企业债。

因此,债券市场如果出现较大波动,就会波及到R2级理财。

所以,11月14日会出现大面积的债券基金、银行理财产品亏损,原因就是债券市场大跌。

我们可以来看一下10年期国债收益率,这个是债券市场的锚定标的。

从11月11日开始,我们的10年期国债收益率就开始出现大幅度飙升,然后到14日到达一个峰值。

两个交易日从2.7%,飙升到2.85%。

债券收益率和债券价格是反向关系。

所以,10年期国债收益率飙涨,就意味着整个债券市场的价格出现大跌。

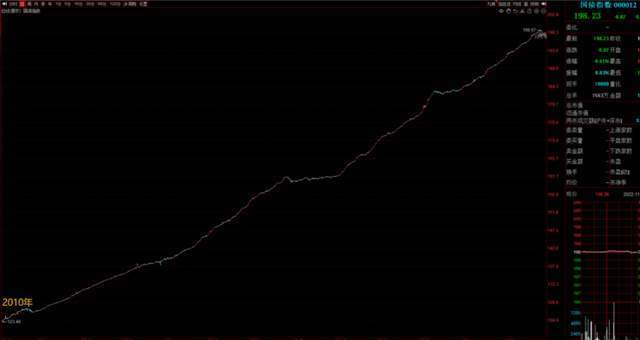

有一个指数可以更加直观看到整个债券市场的涨跌,就是国债指数。

银行大部分R2级理财产品的收益率,跟国债指数的走势会比较接近。

我们可以看到,国债指数是一个长期走牛的走势。

这是因为国债指数基本就是整个国债市场的一个收益体现。

而由于债券的收益,主要来源于利息,所以只要国债不违约,那么国债指数是必然长期走牛。

但国债指数也同样会出现短期价格波动。

一旦出现债券市场价格大跌,那么国债指数也会出现一些短时间的下跌走势。

从上图可以看到,在11月11日开始,国债指数就出现一波下跌。

这是整个债券市场下跌的体现,那么锚定在债券市场的R2级银行理财产品出现亏损,也就不奇怪了。

不过,正常来说也不至于出现这么大的回撤。

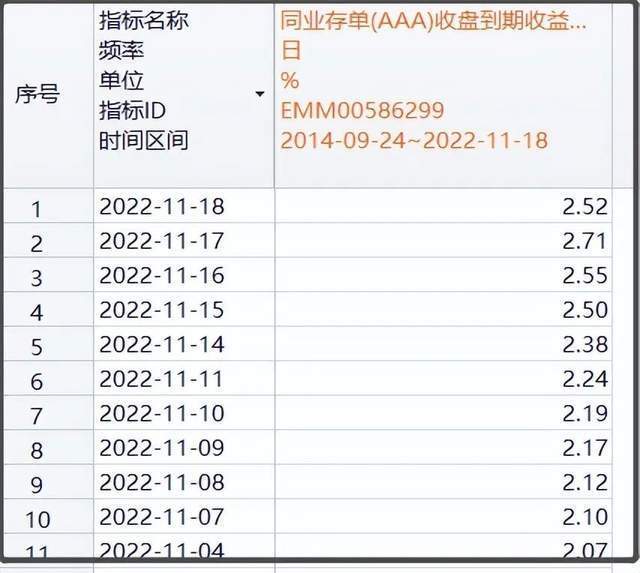

因为R2级理财产品普遍会配置一些同业存单。

而从11月4日开始,1年期同业存单到期收益率就快速飙涨,从2.07%,涨到了11月17日的2.71%,涨幅有30%。

这说明,市场上的钱变贵了。

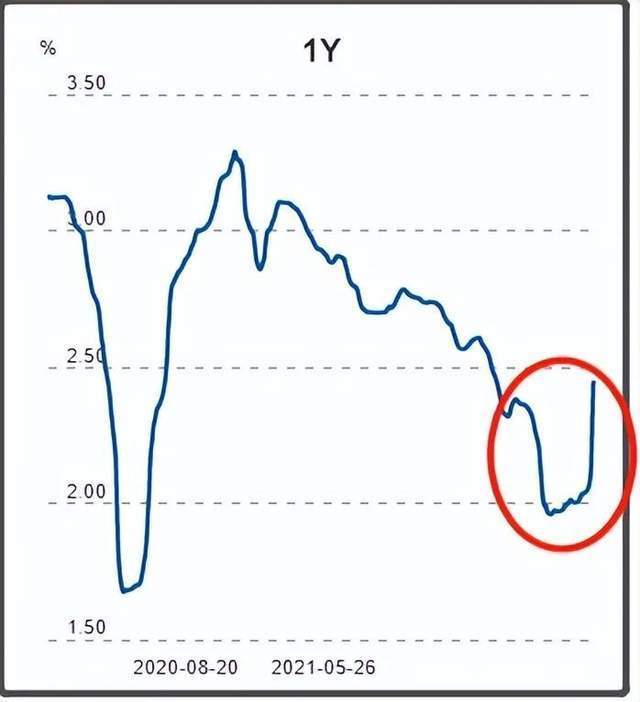

另外一个数据可以应证这一点,就是上海银行间拆借利率(Shibor)。

在11月11日开始,银行间拆借利率也出现大幅度飙升,一口气从2%,涨到了2.45%。

拆借利率上涨,代表市场钱变贵了,也就是银行间市场缺钱。

拆借利率下降,代表市场钱变便宜了,也就是银行间市场不缺钱。

所以,导致这次债券市场大跌,银行理财产品亏损的根本原因,就是市场的钱变贵了,市场有些缺钱了。

那么可能有人会问,今年不但降准了,还降低了MLF利率,那市场为何缺钱?

(2)为何缺钱?

这次市场缺钱,国内外各方面因素,共同叠加后的一个结果。

其中有一个因素,我觉得是比较重要的。

跟11月12日出来的“金融支持房地产16条”有关。

这个被称为力度最大的一次房地产稳定措施。

简单来说,就是要全力避免烂尾楼出现,保障现有项目能完工交付,支持房企存量贷款合理展期,同时对一些没有债务违约的房企,支持其进行融资,避免被一些暴雷房企拖累。

其中提到“积极做好“保交楼”金融服务,支持有关银行新增配套融资支持。”

这个力度确实是非常大。

但我觉得,这个更多只是把房地产市场,从ICU病房里暂时拖出来,但仍然还在普通病房里。

不过,很多人就因此以为,房地产市场可以瞬间出院,还能马上跑个马拉松夺冠,这个显然不太现实。

此外,这次的16条,力度很大也意味着这需要海量的资金。

那么这个钱哪里来?

我们如果把全国的流动资金,当做一个大水池。

那么这个水池里,分成好多块,其中比较主要的有银行间市场、债券市场、股市等等。

这些都是流动性比较强的金融市场,可以当做是活水。

以往房地产繁荣的时候,我们央行放水后,大部分钱都流入到房地产市场了。

但过去两年,房地产遭遇寒冬,特别是今年更为惨淡。

所以,今年虽然央行放水了,但这个水流不到房地产市场,再加上今年整个实体经济也比较不景气,外贸也降温不少,所以这个水也只流一部分到实体经济。

于是,这个水主要就是在金融市场里转。

不过今年股市由于美联储激进加息等外部因素影响,全年整体下跌。

所以,今年放的水,主要是在银行间市场里空转,还有就是到债券市场里避险。

这是因为,今年我们调低了MLF利率,而我们整体利率水平降低,就会导致债券市场走强,债券收益率下降,进而让实际利率也下降。

但现在要稳定房地产市场了,特别是也要“保交楼”,那么就要大量的钱,这个钱主要就是得从银行间市场,还有从债券市场里抽水。

这个水抽出去,意味着有大量资金卖掉这些债券,就会导致债券价格下跌,收益率上涨。

于是,就出现银行间拆借利率,还有国债收益率,都因此出现上涨。

此外,今年随着美联储激进加息,一些外资热钱是持续减持我们国债,所以估计也有一些外资趁机砸盘。

这次债券市场会出现这么大波动,也说明这个稳定房地产市场所需要的资金很多,要抽掉很多水。

也说明,市场预期我们并不打算通过大水漫灌的方式,去稳定房地产市场。

虽然稳定房地产要抽走很多水,但如果央行同样朝着水池里灌入很多水,那么就可以保持水池的水位平衡,也就是债券价格不会有太大变动。

但如果抽水的同时,央行不朝水池灌水,或者只灌少量的水,远低于稳定房地产抽水的资金规模。

那么这个水池的水位就会大幅下降,就会出现债券价格大跌,收益率飙涨的情况。

所以,虽然央行现阶段并没有要加息的意思,但只要央行不大放水,面对这种多了个稳定房地产这个大抽水机,也同样会导致市场利率上升。

那么要判断未来债券市场的走向,最关键还是看央行的态度。

如果央行大放水、降息,那么债券市场就会走牛。

如果央行收水、加息,债券市场就会走熊。

如果央行不收不放,但市场源源不断被房地产抽水,那么债券市场虽然会跌,但跌幅也不会太大。

具体跌多少,得取决于盘活房地产市场所需的资金量会有多大,还有央行的态度。

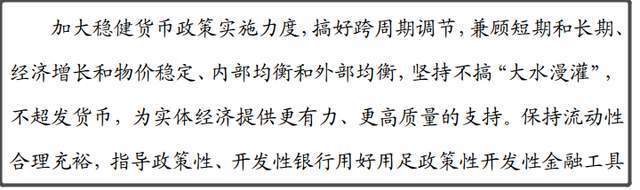

关于央行的态度,可以从最近刚公布的三季度货币执行报告里看出一些端倪。

其中提到,“加大稳健货币政策实施力度,搞好跨周期调节,兼顾短期和长期、经济增长和物价稳定、内部均衡和外部均衡,坚持不搞“大水漫灌”,不超发货币。”

所以,可以肯定的是,现阶段央行并不会大规模超发货币。

这次金融支持房地产16条所需要的海量资金,可能主要还是得市场资金消化。

但同时,央行也特别提到了“做好年末经济工作提供适宜的流动性环境”。

这说明,央行虽然不会大规模超发货币来稳定房地产市场,但也不会任由债券市场流动性枯竭。

在11月15日,有1万亿的MLF资金到期,央行是进行了缩量续作,只续作了8500亿MLF,等于是回收了1500亿资金。

同时,为了稳定市场流动性,央行在缩量续作的同时,还通过逆回购向市场短期放水1720亿。

MLF是1年期的,就是央行借钱给市场1年。

逆回购是7天期的,就是央行借钱给市场7天。

所以,这个操作就是,央行从市场收回长期资金,但再借市场一笔短期资金救救急,避免流动性紧张。

除了15日之外,17日央行也进行了1320亿的逆回购操作。

而在此之前,央行本来一直是每天基本维持少量逆回购。

而本周央行则通过逆回购累计放水4010亿。

不过这4010亿的资金,只是短期,一周后就要还,如果央行下周不继续这么大力度逆回购,等于会再次从市场收水。

总体来说,央行目前的态度还是比较明确的,不会大水漫灌,但仍然会去维持市场合理的流动性。

我们的底线是不发生系统性金融风险。

现在是我们跟美国激烈博弈的关键时期,并且美联储激进加息,对全世界发动无差别的金融战,我们的金融系统也面临加大的考验。

在这样的一个多事之秋,我们还是会尽力去确保不发生系统性金融风险。

同时我们作为个人,也是需要提高风险意识,小心谨慎一些比较好。