一则有关河北对OK镜集采信息引爆市场情绪,欧普康视跌停,爱尔眼科(25.620, -3.89, -13.18%)重挫15%。继种植牙集采后,OK镜赛道股票或也将面临集采大考。

欧普康视作为为国内OK镜龙头,目前主要产品为硬性角膜接触镜类镜片及镜片护理产品,角膜塑形镜(OK镜)为其主营产品中的核心。

2022年上半年,欧普康视的OK镜营收为3.46亿元,占当期营收一半左右;其涉及相关的护理产品为1.33亿元,与OK镜合计占整体营收70%左右。

此次河北集采是否意味着OK镜市场投资逻辑生变?在集采大考下,作为OK镜市场的头部企业欧普康视未来又将会怎么演绎?

集采传闻逐步落地?

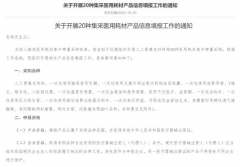

10月26日,河北省医用药品器械集中采购中心印发《关于开展20种集采医用耗材产品信息填报工作的通知》,其中表示,为深入推进医用耗材集中带量采购改革,该省拟于近期组织开展人工骨填充材料等20种医用耗材集中带量采购。

在20种集采医用耗材中,就包括了角膜塑形用硬性透气接触镜(俗称OK镜)。在申报要求中写道,角膜塑形用硬性透气接触镜适用于眼睛延缓近视和散光度数增长,近视控制范围至少为0至-600度之间,散光控制范围至少为-75至-350度之间。仅限于夜戴型。

事实上经过2020年的探索起步,2021年成为我国医械带量采购落地的“关键年”,而有关OK镜集采预期,或来自医保局发布的《关于开展国家组织高值医用耗材集中带量采购和使用的指导意见》文件。

2021年4月,国家医保局等8部委发布《关于开展国家组织高值医用耗材集中带量采购和使用的指导意见》,其中明确高值医用耗材集中带量采购医疗机构范围。即所有公立医疗机构(含军队医疗机构)均应按规定参加高值医用耗材集中带量采购,医保定点社会办医疗机构可按所在省(自治区、直辖市)的相关规定,自愿参加集中带量采购。

今年1月25日,相关报道指出,在《浙江省医用耗材集中采购产品动态调整的改革方案》文件中,角膜塑形镜也在其中。当天,欧普康视和爱博医疗(209.700, -13.30, -5.96%)股价均有所反应,欧普康视单日跌幅5.94%。值得一提的是,此次河北OK集采发布后,欧普康视的股价大幅受挫,股价盘中一度跌停。

来源:wind

来源:wind集采背后的暴利原罪?

据悉,我国近视的总患病数达6亿,青少年近视总人数达1.07亿。2020年,我国儿童青少年总体近视率为52.7%,青少年近视总人数达到1.07亿。其中6岁儿童近视率为14.3%,小学生为35.6%,初中生为71.1%,高中生为80.5%,青少年近视问题不容乐观。

而角膜塑形镜(OK镜)属于逆几何设计的硬性透气性接触镜,通过重塑角膜形态来暂时性降低近视屈光度数,从而提高裸眼视力的可逆性非手术物理矫形治疗手段。多项研究显示角膜塑形镜可有效减缓近视眼眼轴增长,减缓量约为0.15 mm/年,近视控制效力中等(0.25~0.50D/年),延缓35%~60%近视进展。

2019年10月,OK镜更是被写入国家卫健委办公厅印发的《儿童青少年近视防控适宜技术指南》,成为减缓儿童青少年近视进展的重要方法之一。

然而,在如此高需求下,该行业可谓暴利。

根据2021年财报数据,欧普康视的角膜塑形镜(OK镜)营收为6.67亿元,而对应成本仅为0.69亿元,销售额是成本的近十倍,毛利率近90%。

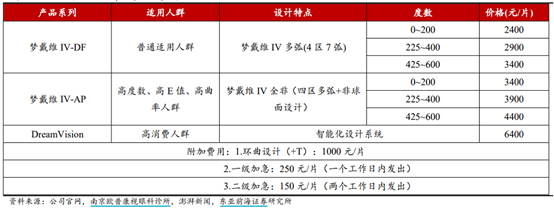

据东亚前海证券报告,欧普康视旗下产品“梦戴维IV全非”产品0度~200度为3400元/片,200度~400度3900元/片,400度~600度4400元/片,DreamVision智能化设计系统6400元/片。

与高售价形成对比的是低成本。业内人士表示,OK镜的出厂价一般仅为终端价格的10%-20%。欧普康视招股书显示,在经销模式下,梦戴维(欧普康视旗下OK镜品牌之一)销售出厂单价为689.58元;日戴维则更为便宜,经销模式下销售出厂单价仅349.39元。

而从行业龙头盈利能力看,或也反映了其定价或过高特点。在眼科赛道的三大细分领域中,眼科服务的龙头为爱尔眼科,其近五年平均毛利率水平为49.11%;而眼科器械龙头欧普康视毛利率平均值为77.57%;眼科药物龙头兴齐眼药(94.460, -0.52, -0.55%)毛利率平均值为74.14%。可以要看出,欧普康视的毛利率最高。

竞争格局差内外夹击 会是下一个长春高新吗?

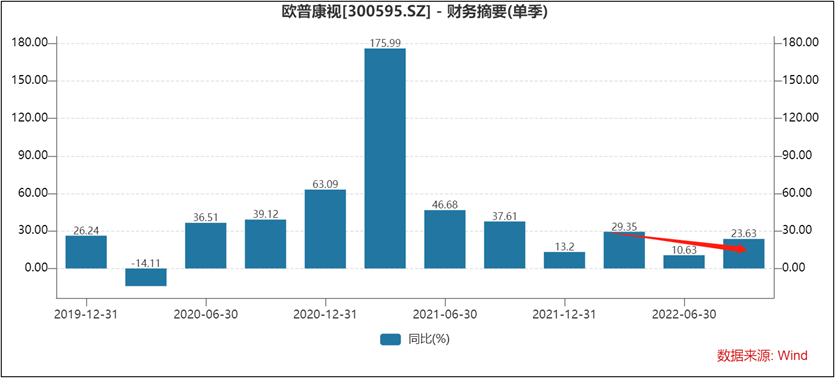

欧普康视业绩近期也呈现出波动趋势。

今年前三季度,其营收增速分别为29.35%、10.63%、23.63%。值得一提的是,欧普康视相比去年营收增速显著放缓,去年同期,其营收增速分别为175.99%、46.68%及37.61%。

需要指出的是,欧普康视竞争格局其实并不太好,可谓竞争异常激励,腹背受敌内外夹击。

于外,市场被进口大厂牢牢把控。据悉,纵观全球眼科器械市场竞争格局,依视路、爱尔康、强生、博士伦等巨头竞争优势明显,产品线布局完善,占据了绝大部分市场份额。据 EvaluateMedTech统计,预计到2024年,排名前10位的公司将占据整体市场份额的96.1%左右。这个领域基本被进口商垄断。

于内,竞争异常激烈。据悉,目前国内主要OK镜品牌共有10款,从2021年销量来看,目前欧普康视份额保持在20%~25%,第二梯队有阿尔法、欧几里德、CRT、露晰得,市占率约10%~15%。爱博医疗凭借独特的产品设计、多样化的市场推广,角膜塑形镜(含试戴片)销量快速增长,2021年突破20万片。昊海生科(77.030, 2.60, 3.49%)在眼科赛道实现全产业链、全产品线布局,其OK镜通过代理+自研,有望在2023年实现高、中、低产品矩阵,同时形成经销首先扩大覆盖、直销逐步提升的营销网络,OK镜市场份额有望快速提升。

目前,有关OK镜集采仅仅在部分地区,并未全面实施。然而,这种集采或将打破投资者对欧普康视未来的投资预期。此前,长春高新也一直备受集采传闻困扰,其股价接连大幅受挫。欧普康视会成为下一个“长春高新”吗?