被誉为“半导体大宗商品”的存储芯片正陷入严重供过于求状态。

近日有消息称,全球存储芯片“二哥”SK海力士将大砍明年资本支出七至八成。就在一周前,美国存储芯片巨头美光科技以及日本存储芯片厂铠侠也分别宣布下修其明年资本支出三成以及减产。在业内看来,存储芯片领域已出现明显供过于求局面,未来市场将经历漫长消化库存阶段。

按照市占率来看,上述三家厂商已经超越三星电子,缩减资本支出和减产将对市场产生巨大影响。相比之下,国内存储芯片主要玩家由于汽车、工业等终端需求保持稳定,正积极调整结构,抢占高度专业化细分市场。不过,多数上市公司仍面临存货高企局面。

三大厂商用行动“看空”

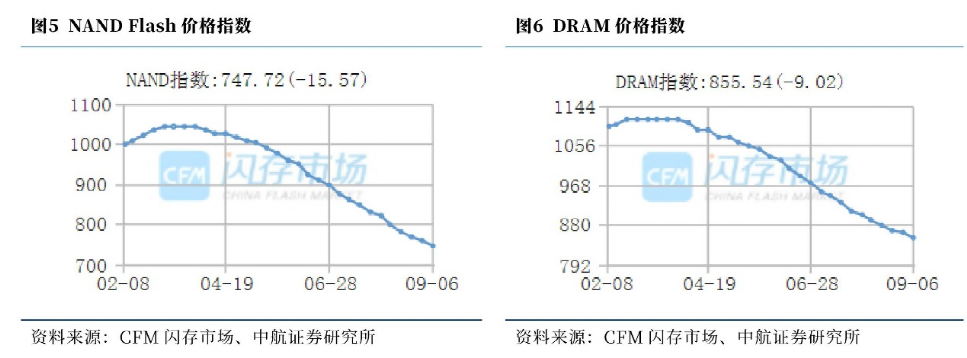

存储芯片被称为“半导体的大宗商品”,消费电子是存储芯片的一大传统下游应用,其持续低迷的需求也使清库存、促流速称为近期行业的主旋律。部分厂商以价换量,NAND Flash、DRAM价格指数自4月以来持续下跌。

根据韩媒5日报道,SK 海力士明年资本支出将大幅缩减7-8成,对存储产业看法转趋保守。事实上,在SK海力士7月底的业绩会上,公司方面就曾表示,22Q2 DRAM和NAND的库存周转天数均上升大约一周,考虑未来可能的高库存水位,正谨慎排产,并可能大幅调整明年的资本支出。

业内普遍认为,晶圆厂提前下单带动供应链积极备零件库存、进行大量支出,但随着SK海力士减少投资,将使半导体设备厂营运同步承压、面临窘境,订单量持续减少,现金流将出现巨大影响。

就在9月30日,美国存储芯片巨头美光科技公布截至9月1日的2022财年第四财季业绩。美光科技高管在财报会上表示,正在迅速采取行动应对外部需求下降,包括放缓现有工厂的生产节奏和削减设备预算,并公开表示2023财年公司的资本支出将缩减30%。

美光科技CEO梅赫·罗特拉预计,2022年全球PC市场出货量将同比下降15%左右,而智能手机出货量将下滑7%-9%。同时,该人士还表示,随着2023年一季度下游客户库存回到正常水平,明年二季度储存芯片的需求将开始反弹。

此外,日本的存储芯片厂商铠侠近期也决定减少3D NAND产量,原因是高通胀、宏观经济不景气以及一些地缘事件造成PC、其它电子设备等需求放缓。据悉,上述调整产能将削减多达30%。

根据市调机构集邦科技(TrendForce)统计,今年第二季SK海力士NAND芯片全球市占19.9%,铠侠15.6%,美光12.6%,三家公司超过三星的33%;DRAM方面,今年首季SK海力士市占27.3%,美光23.8%,两家公司市占总和逼近三星的43.5%。

在业内看来,三大厂短时间内不约而同大幅缩减投资或产出,对市场所产生的冲击效果,比龙头三星电子单一公司宣布减产或缩减资本支出更明显。

库存高企价格大幅滑落

事实上,存储芯片整体供过于求很大程度反映在主要厂商存货高企。

全球存储三巨头美光、三星电子、SK海力士在各自最新的业绩会上曾表示,预计下半年以智能手机、PC为代表的消费电子需求或将持续低迷。在最新的财报期,三家公司均实现营收同比增长,但存货的同比增幅显著高于营收增幅,库存水平维持高位。

其中三星电子截至今年二季度存货为52.09万亿韩元,同比增长高达54.6%。而美光科技Q3存货同比增长24%,环比增长5%至56.29亿美元,存货同比增幅高于营收增幅。

另据9月30日韩国官方数据显示,8月韩国半导体产量同比下滑1.7%,与7月17.3%的增幅相比出现大幅逆转,更是2018年1月以来首次下滑。同月韩国半导体工厂出货量同比下降20.4%,为连续第二个月下降。与此同时,整体库存同比飙升67.3%。

随着库存大幅增长,存储芯片价格也出现滑落。集邦咨询的数据显示,第三季度用于个人电脑的DRAM产品价格同比下跌13%-20%,服务器、手机、显卡的DRAM产品价格跌幅也在10%-15%;NAND产品价格第三季度同比下跌13%-18%。集邦咨询预计存储器产品价格跌幅在第四季度还会扩大。

新兴市场仍然供不应求

反观国内存储芯片厂商,尽管面对消费性电子需求遇冷,但得益于汽车智能化以及工业需求稳定,包括兆易创新、北京君正、澜起科技等存储芯片设计厂商整体实现稳定增长。

中航证券一份研报称,A股存储芯片设计厂商正积极调整产品结构,在中大容量等高附加值的产品上发力,把握结构化机会积极布局汽车、工业等需求更稳定、毛利率更可观的终端应用市场,同时在全球存储巨头逐渐退出利基型市场(高度专业化细分市场)之际,力求迅速抢占市场份额。

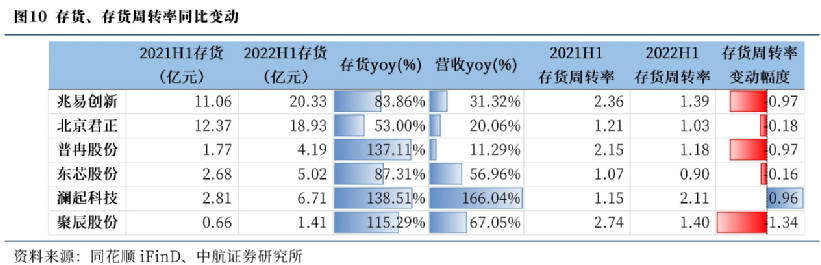

不过值得注意的是,尽管A股主要的存储芯片设计公司实现较为稳健营收增长,归母净利润也普遍实现较大增幅,但毛利率、净利率等盈利能力指标有所分化。最为关键的是,库存也出现大幅增长,存货周转率也明显下滑。

数据显示,今年上半年,除了澜起科技的营收增幅高于其存货增幅外,包括兆易创新、普冉股份、聚辰股份等公司存货增幅均显著高于营收增幅。存货周转率方面,仅澜起科技一家提升。

另外,兆易创新近期在机构调研中也谈及对市场看法。该公司表示,在消费类市场,从今年年初已经进入下行周期,目前看消费类的下行周期可能还会持续一段时间,可能会到明年的一季度。“目前看基本上消费类已经是接近谷底了,不大可能还有更大的恶化,只是这个谷底可能还会持续一段时间。”

另外对于工业需求方面,该公司认为也会逐步承受部分压力,但工业市场相对于消费市场波动会小很多,波动的幅度会小很多。“新兴市场如新能源、储能以及汽车市场,还是处在一个供不应求的状态,而且可能还会持续下去,没有看到下行的迹象。”