一年半前花6亿元拿下51%股权,如今又欲斥资7.41亿元收购剩余49%股权,能否拯救主业连续6年亏损的光正集团?

1月5日晚间,光正集团公告称,公司拟通过支付现金的方式购买新视界眼科49.00%的股权,本次交易完成后,公司将持有新视界眼科100%的股权。

根据公告,以2019年7月31日为基准日,新视界眼科账面价值为13789.15万元,100%股权评估后的股东权益价值为147529.98万元,增值133740.84万元,增值率969.90%。

本次交易对价的支付方式为现金。资金来源为自筹资金,包括上市公司自有资金、银行借款或其他合法渠道及方式筹集的资金。

交易对方承诺,标的公司2019年度、2020年度的净利润分别不低于13225万元、15209万元。

值得注意的是,2018年6月公司拿下新视界眼科51%股权曾作价6亿元,并带来了4.93亿元商誉。彼时,交易对方承诺2018-2020年度净利润分别不低于11500万元、13225万元、15209万元。

2018年,新视界眼科经审计的扣非后净利润为11637.34万元,超出承诺数137.34万元,完成当年度业绩承诺的101.19%。

如今又欲收购剩余49%股权实现100%控股,光正集团表示,主要系实现公司在大健康领域的战略布局,提升上市公司盈利能力和持续发展能力。

公开资料显示,光正集团(原名光正钢构)于2010年登陆A股市场,目前主业为眼科医院的投资、管理业务,能源与钢结构业务。

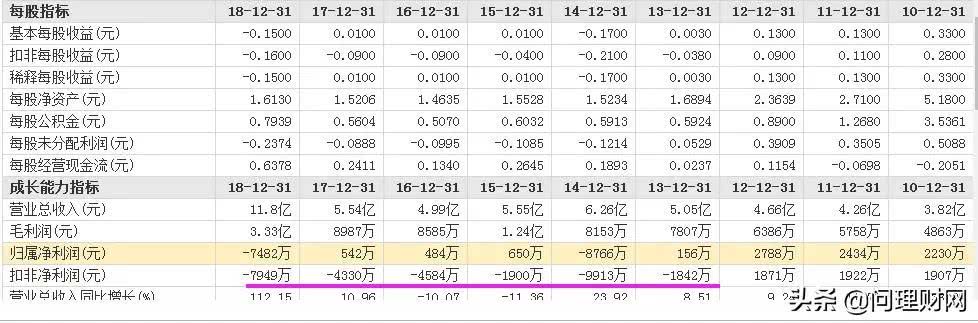

财报显示,2010年至2013年,公司归属净利润分别为2230万元、2434万元、2788万元,同期扣非净利润均不足2000万元。

然而,2013年至2018年,公司归属净利润在2014年、2018年分别亏损8766万元、7482万元,其余四年盈利均不足千万;与此同时,公司扣非净利润更是连续6年为负值。

在2018年财报披露后,公司遭遇交易所问询,要求说明公司持续经营能力是否存在重大不确定性?

对于主业连续6年亏损,公司给出了解释,主要是期间公司钢结构、供热业务的主营业务毛利率低,及公司管理费用、财务费用、资产减值损失金额大所致。

其中,钢结构业务的售价与成本之间的毛利空间很小,供热业务一直处于亏损状态。管理费用大主要因中介机构费用及办公、差旅费较大;财务费用大主要是多起收购多以现金方式支付,除自有资金外,多以向银行取得3-5年期并购贷款来满足,贷款所产的利息较大。

截至2019年三季度末,公司账上资金仅为2.555亿元,对于上述7.41亿元的现金收购案,显然是杯水车薪,无疑又要借款了!

值得一提的是,在2018年公司完成产业升级转型,明确聚力眼科医疗服务后,为做大做强医疗优势产业,便先后将光正燃气49%、51%股权出售了!

如今,即将实现对新视界眼科100%控股,不晓得又能否将光正集团从亏损泥潭中拯救出来?