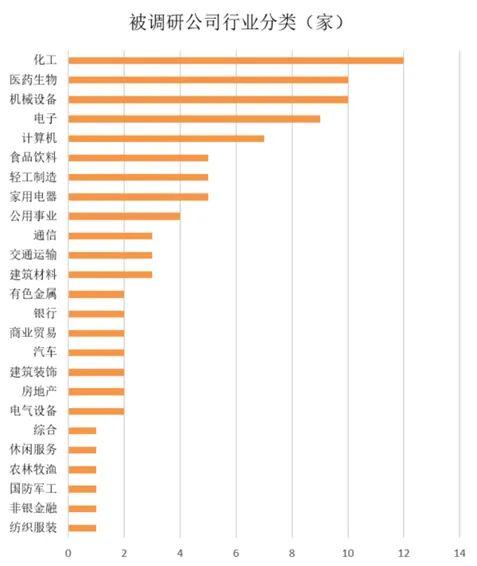

深证成指累计下跌1.88%,创业板指累计下跌1.93%。iFinD统计数据显示,两市有96家上市公司披露调研报告,从行业分布来看,被调研公司集中在化工、医药生物、机械设备等行业。

化工行业成机构调研重点

按行业分类看,被调研公司中,化工行业被调研的公司数量排名首位,累计12家公司被调研,另外,医药生物、机械设备两大行业被调研的数量也较多,均有10家公司获机构调研,并列次席。

化工行业方面,最近两周全国出现多起化工生产安全的相关事故,包括巨化集团氟聚厂3HFP装置发生有毒气体排放中毒,南京扬子石化的顺丁装置发生爆燃,上海晋鲁医药发生爆燃,湖南普邦循环科技车间发生爆燃等。近期,化工安全相关的政策也不断出台,通过政府监管的加强,保障安全生产。对此,首创证券表示,顺周期浪潮下,油价持续复苏,外贸环境改善,持续看好煤化工、轮胎、维生素等板块,建议关注相关于线龙头估值切换投资机遇。轮胎:签署RCEP自贸协定,轮胎关税大幅降低;中欧完成投资协定谈判,全钢胎双反税率有望显著改善;美国针对东南亚地区“双反”初裁靴子落地,结果好于预期,建议关注赛轮轮胎、玲珑轮胎、森麒麟。维生素:受供需格局驱动,维生素A价格近期持续上涨,市场货源紧张,下游备货热情高涨,后续关注涨价持续性,建议关注新和成、金达威、浙江医药。煤化工:受益油价持续复苏带动价差扩大,相关公司产品提价叠加新项目开工,未来业绩增长确定性强,建议关注鲁西化工、华鲁恒升。

医药生物行业方面,兴业证券表示,从2020年四季度来看,医药板块各个细分行业进一步恢复,目前国内工作生活已经基本恢复正常,同时医院门诊量、手术量也正向正常水平靠拢,尽管四季度国内多地出现疫情反弹,但随着全国性疫苗注射工作的有序推进,预计国内疫情仍将处于可控范围内。经过此次公共卫生事件的考验,国民对于医疗健康的关注度越来越高。细分来看,预计医疗服务、创新药产业链、医疗器械、自费消费类板块公司四季度业绩表现较好。