近日,上交所联合深交所发布《关于规范公司债券发行有关事项的通知》(下称《通知》),明确提出发行人不得在发行环节直接或者间接认购自己发行的债券。

第一财经记者采访的业内人士表示,债券结构化发行近年逐步壮大,但因结构复杂且参与者众多,在违约频发的当下存在较大的潜在风险,叫停结构化发行有利于维护债券市场秩序,保护投资者合法权益。

不过,如何认定“发行环节”和“间接”可能是个问题,债券结构化发行的“偏门”仍然很难完全被堵死。

结构化发行被禁

《通知》明确指出,“发行人不得在发行环节直接或者间接认购自己发行的债券,发行人不得操纵发行定价、暗箱操作,不得以代持、信托等方式谋取不正当利益或向其他相关利益主体输送利益”。

上述规定剑指兴起于两年前的债券结构化发行模式。

2017年下半年以来,在资管新规、“爆雷”事件等影响下,很多较低信用评级的信用债难以直接发行募集资金,因此结构化发行模式开始流行起来,2A城投债和一些民企债则是其中的主力。这些发行人出资在发行环节直接或间接认购自己发行的债券,导致实际融入资金小于发行债券的账面金额。

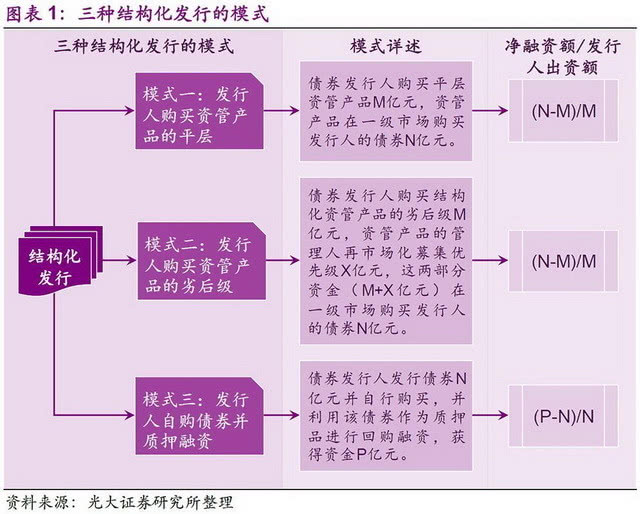

记者了解到,债券结构化发行主要有三种形式:第一种为发行人购买资管产品的劣后级,该资管产品的管理人再市场化募集优先级,两部分资金用于在一级市场购买发行人的债券;第二种为发行人购买资管产品的平层,即发行人通过购买平层资管产品,由后者购买其发行的部分债券;第三种为发行人自购债券并质押融资,其本质为使用债券回购融资代替债券发行融资。

“虽然银行间市场质押式回购会对资质不好的质押券融资‘打折’,但作为资金融出方,还是要小心,谁知道底层的债券是不是结构化发行?如果违约了怎么办?”某国内大型公募基金投资经理对第一财经记者表示。

“‘结构化发行’相对复杂且隐蔽,很难辨析出债券是否通过该模式发行,公开信息也很难统计具体规模。”东方金诚研究发展部技术副总监张伊君告诉记者。

随着刚兑打破,债券违约数量增长,2018年以来流动性风险加剧,投资人风险偏好降低,导致部分资质较差的民营企业及部分城投企业出现融资困难的情况,结构化发行规模也逐步壮大。虽然其能够解决部分企业融资难的问题,但是由于结构复杂且参与者众多,在违约频发的当下也存在着较大的潜在风险。

而在2019年5月“包商事件”中,该模式的风险更是充分暴露。

当时,风险事件引发流动性紧张,经同业市场传导至中小银行、非银机构等。中小银行同业存单的交易和发行受到影响,流动性吃紧,从6月开始,它们拒收来自非银的中低评级债券质押融资,这导致非银结构化发行的债券产品的融资无法滚动进行,从而导致部分产品爆仓,第一财经当时也报道有多家基金“踩雷”。

张伊君认为,随着监管机构加强对同业市场的监督治理,同时对结构化发行进行摸底排查,一定程度上使该现象有所遏制。此次《通知》的出台,从政策层面上对结构化发行进行了更严格的规范,有利于维护债券市场的秩序,促进债券市场健康发展。

此外,《通知》中特别提出,主承销商要针对相关事项进行充分核查,并在债券承销过程中,要求报价公允、程序合规等。

机构普遍认为,此举有助于加强中介机构对于发行人发行信息的核查,加强对投资者的保护。同时对于债券发行价格进行把关,在发行业务与投资交易业务之间设立防火墙,让债券一级市场定价更加有效和透明。

“偏门”难堵但难度上升

尽管如此,记者也了解到,结构化发行“死”得可能并不彻底,一些“偏门”很难完全被堵死。

有债券发行人和通道人士提及,虽然不能在“发行环节”直接或间接认购自己发行的债券,“但是仍然可以找一个代投,然后我的通道户从二级市场接过来不就完了?如果这也算‘间接’,就再找个过券,一个不够找两个,就是多花一些成本。在纷繁的交易和层层通道中,该如何去认定‘发行环节’,又如何去认定‘间接’呢?”

业内人士认为,只要发行人和通道方通过回购进行信用套利的机会还在,且违约不会受到严厉处罚,那么作为逆回购方(资金融出方)面临的风险并没有减少。为了规避“踩雷”,资金方除了继续减少对非银的资金融出,或强力要求产品户提供穿透的持有人信息,或者管好质押券和折算率,在匿名拍卖的时候给自己留够安全垫,目前仍无更好的办法,“流动性分层”的情况短期内可能不会有明显的转变。

还有投行发行人士对记者表示,“官方规定出来后,结构化发行的确难了很多,但也有渠道可以回避,虽说成本又上升了,但其实原来的成本就已经很高,边际影响可能还好。”

不过,有券商债券发行部门人士则对记者称,近期已有结构化发行项目被叫停,“债券发行多由发行部质控签字,即发行岗人士需要出具项目意见,在强监管下,发行部门可能很难同意明确发表意见。”

“《通知》的出台对于低资质发行人而言,其融资渠道整体上仍会有所收窄,需要对未来到期和续发提前做准备,寻找新的融资创新路径。投资者也需要关注低资质发行人的债务接续能力,加大信用风险排查,避免‘踩雷’。”张伊君对记者称。