总的来说,相互宝这次规则调整,就是标准更加严苛了,以后要拿到理赔金就更加难了。

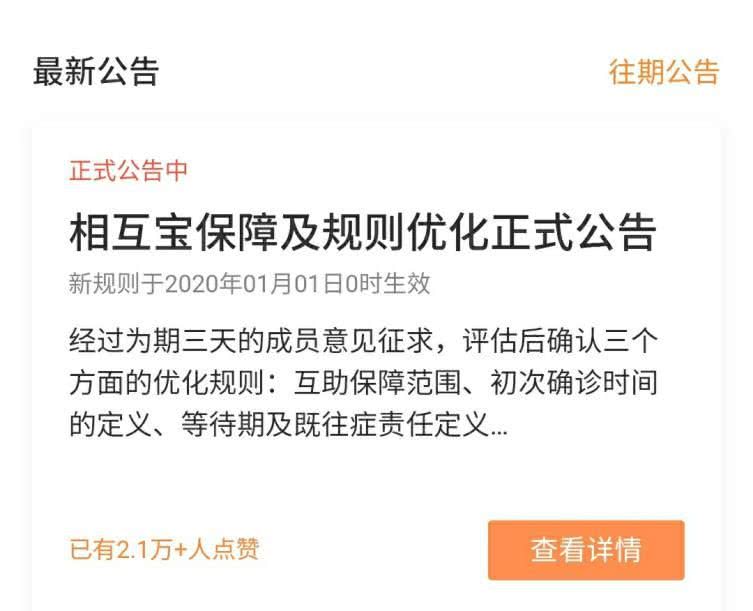

相互宝又改规则了。

12月16号晚上,相互宝发了这个公告,相信大部分人看到公告时都是一脸懵逼的:

什么时候经过为期3天的成员意见征求了?我咋不知道?

相互宝这次的意见征求公示实在太低调,几乎没几个人会注意到,感觉就像是在流程上意思一下,然后就赶紧宣布新规则。

但这些都不是重点了,重点在于这次规则调整之后,申领互助金的标准相比之前要更严苛了。

1

菜保梳理了一下,相互宝这次的规则调整主要有3方面。

第一方面是在保障范围上。

增加了5种相对高发的罕见病,同时,将轻症甲状腺癌和轻症前列腺癌踢出保障范围。

增加5种罕见病的理由,是在互助过程中发现不少罕见病治疗费用昂贵,患者家庭负担很高需要互助。

于是就增加了戈谢病、法布里病、黏多糖贮积症、庞贝氏病和朗格汉斯细胞增生症5种相对比较高发的罕见病。

据世界卫生组织的定义,罕见病为患病人数占总人口的0.65%-1%的疾病。

从罕见病的定义可以知道,在个人保障上,对于大部分人来说意义不是很大,只有极小部分群体可以从中受益。

那么落到分摊金额上,新加这5种罕见病估计也就不会有太大的影响。

以前在聊到重疾险的保障病种上,菜保曾经说过,保障的病种重点不在于多,而在于精准。

增加一堆发病率极低的病种,对个人来说意义不大,不过是方便了保险公司从病种数量上提高保费。

但相互宝和重疾险不一样,相互宝是根据实际互助情况来分摊金额的。

因此,虽然罕见病发病率不高,对大部分人来说保障意义都不大,但也正因为实际发病率不高,理论上说也就不会对分摊金额产生太大影响,而这又确实能帮到需要救助的小众群体。

所以增加罕见病这一点,菜保认为还是比较人性化,值得肯定的。

至于将轻症甲状腺癌和轻症前列腺癌被踢出保障范围,相互宝给出的理由是“治疗费用较低,治疗率极高,对患者家庭影响小,不适合纳入互助范围”。

甲状腺癌几乎是每期互助的重灾区,相互宝这样做,显然是为了控制大家的分摊金额以及自己的管理成本。

在公示底下,有人欢呼终于把甲状腺癌给取消了。

但菜保对此却有点不太能认同。

甲状腺癌确实治疗费用相对比较低,很多两三万就可以了,治愈率也比较高,因此之前相互宝将甲状腺癌的互助金由30万调整为5万,其实是一个合理的操作。

但现在简单粗暴地直接剔除掉,以后一分也不赔,菜保觉得是有失恰当的。

一方面,甲状腺癌的治疗费用,只是相对其他大病来说比较低,对于弱势群体来说其实也不能算是小数目。

考虑到手术费和后续的康复调理,5万的互助金其实是一个比较平衡的状态。

一分也不赔,会损害到确实非常需要帮助的弱势群体的利益,这就有点背离互助计划的初衷了。

另一方面,这对于老成员来说有些不公平。

过去别人罹患甲状腺癌,自己每一期都有分摊,以后要是自己罹患了甲状腺癌,却一分钱也拿不到了,难免会觉得自己吃亏了。

2

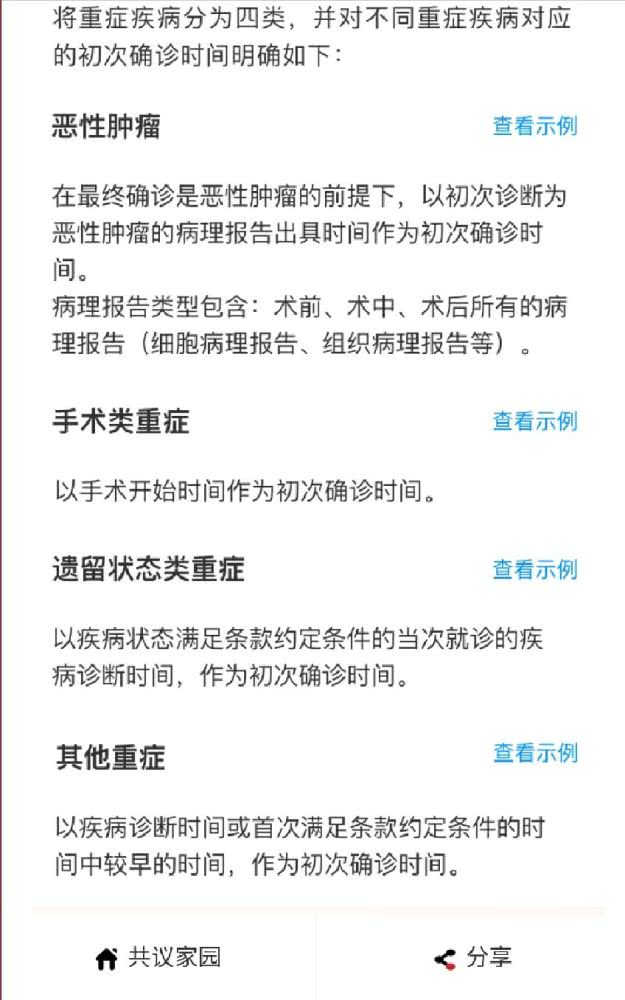

第二方面的调整,是明确初次确诊时间定义。

相互宝将重疾分为4类,分别明确各自初次确诊时间,基本上就是确诊时间能往前算的都往前算了:

要求明确一些其实挺好的,可以避免不少的理赔纠纷,也可以在一定程度上防止带病投保。

因此,对于这方面的调整,菜保没啥意见。

但第三方面针对等待期和既往症责任定义的调整,就有些不太友好了。

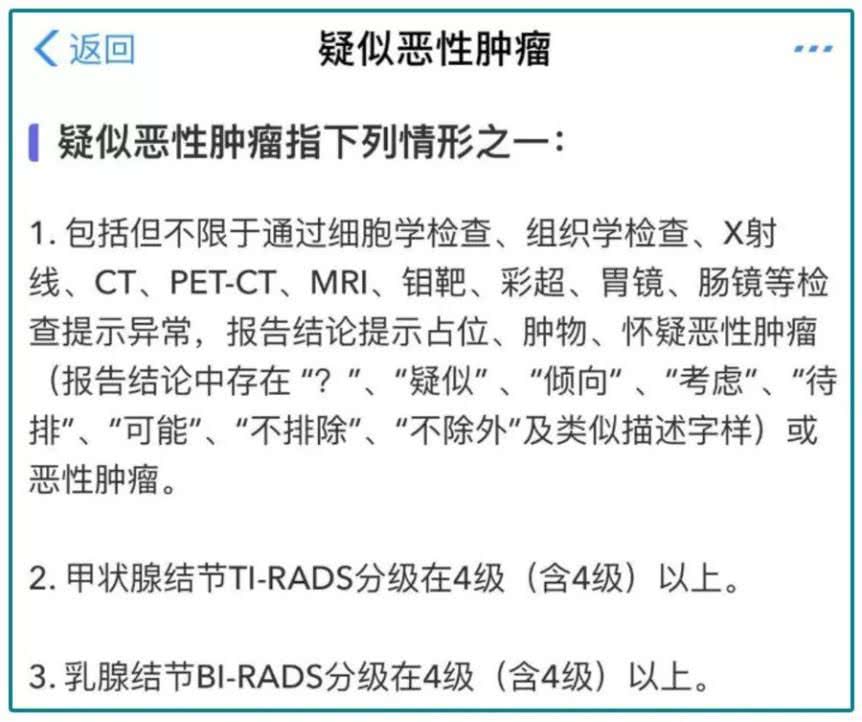

一是对于等待期内发现疑似恶性肿瘤,或开始实施针对恶性肿瘤的治疗的,并在等待期满后90天内(含90天)确诊恶性肿瘤,将被视为带病加入,不能申请互助金。

而且,相互宝关于疑似恶性肿瘤的定义是比较严苛的:

这个调整,杀伤力很大。

按相互宝之前的规定,如果符合健康告知的要求加入计划,在90天等待期后确诊恶性肿瘤,就可以申请互助金。

现在这么一改,就相当于把恶性肿瘤的等待期由原本的90天,变相延长为了180天。

虽然可以明白相互宝的出发点,是为了防止有人恶意骗保。

但这样一刀切的做法,肯定会误伤一部分的无辜群体。

不排除有人当初确实是符合健康告知才加入的,但恰好在等待期后90天内病情迅速恶化确诊为恶性肿瘤,这种情况就让人觉得很冤屈。

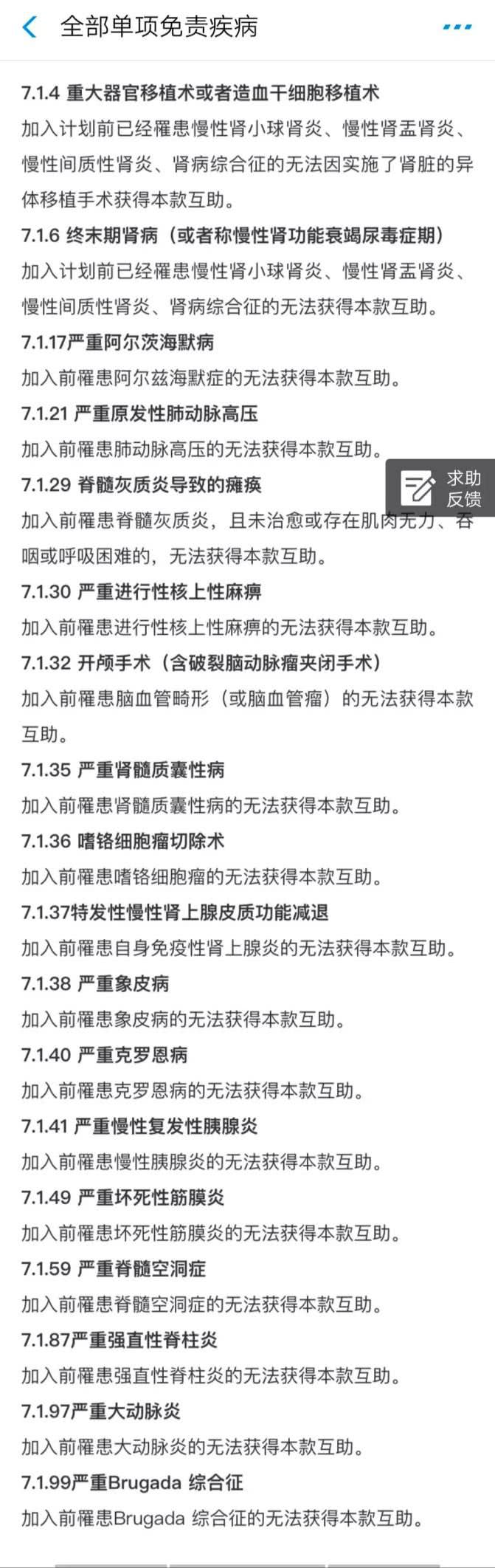

二是增加对既往症的定义,对于加入计划前已经罹患此类疾病的成员,无法获得对应重症的互助保障。

这个调整,可以理解为又多设了一个健康告知的门槛。

不过也不用太慌,相互宝对这类疾病的定义是有明确规定的,如果自己没有下图列举的这些病,影响就不大:

菜保看了一下,上面列举的这些病,都是相对比较严重的。

设了这道槛,其实是降低了互助计划的风险性,这对于大部分成员来说总体上算是一件好事。

但对于恰好有如上病症的老成员来说,就不太公道。

毕竟当初符合健康告知加入时,可没有说以后患了这些病不能申请互助金,现在弄这么一出,以后患上这些病就没保障了,到头来有可能就是为他人作嫁衣。

3

总的来说,相互宝这次规则调整,就是标准更加严苛了,以后要拿到理赔金就更加难了。

这次调整,必然会触动到部分群体的利益,也少不了有人会因为对这次调整感到失望而退出计划,需要寻求新的保障。

对于相互宝的规则改动,菜保其实并不意外。

两者其实是不一样的,保险合同约定的保障是有法律保证的,合同怎么写,以后就得照这么办,而互助计划却是可以修改互助规则的。

也就是说,相互宝是不稳定的,即使你现在真的觉得相互宝很好,但以后相互宝会变成怎么样,甚至以后相互宝还在不在,都是一个未知数。

这不是针对相互宝这一个产品的不足,而是互助计划这一类产品的不足。

看吧,现在相互宝果然调整规则了。

当然,对于有配置商业保险,相互宝只作为一个补充的群体来说,相互宝的保障变动影响不大。

但对于把相互宝作为自己唯一保障的群体来说,风险就会变大了,一些原本会有的保障,说没就没了。

所以,关于相互宝留不留的问题,菜保还是那句话,相互宝可以继续留,但只能作为商业保险之外的一个有效补充。

各位菜友今天看完文章后,可以好好对照一下相互宝的这次调整对自己有没有造成影响。

同时,也希望各位菜友多多转发这篇文章,让身边更多的相互宝成员知道这件事儿。

毕竟相互宝这次的调整实在低调,肯定有不少人现在还不知道相互宝调整规则了,甚至还有部分比较小白的人,可能就直接把相互宝当保险了,不知道还会有调整规则这种操作。