负债,顾名思义就是公司欠别人的,或者说是应该支付给别人而还没有支付的款项。作为散户面对上市公司的负债我们虽然不需要“避之唯恐不及”,但是也万万不能“掉以轻心、忽略不计”。今天我们就来说道说道上市公司的那些负债!

双刃剑之正面意义:扩大经营规模

企业的负债就犹如我们申请融资融券的权限,一方面,用负债的方式所获得的资产能够扩大企业经营所控制资产的规模,继而创造更多的收益。这就犹如我们按1:1的比例融资做股票,一百万的资金做两百万的交易,如果盈利,自然收益更多。

双刃剑之反面意义:造成现金流枯竭

另一方面,负债很有可能成为“压倒骆驼的最后一根稻草”,就犹如15年的那场“股灾”,做杠杆的“融资客”面对天天千股跌停,不但账户严重缩水,还要面对维持担保比例及融资付息的问题,最后不少人被强行平仓。企业也是如此,我们上次讲到“现金流量表”,现金流量就是企业的血液,对于一家经营不善的公司,本来现金流就很艰难,而负债所带来“还本付息”的压力很可能成为“吸干公司最后一滴血的魔鬼”,成为推动企业破产倒闭的重要推手。

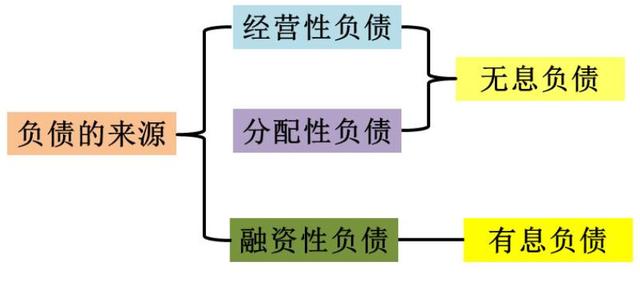

负债的来源

1、经营性负债

经营性负债是由于企业的经营活动而产生的负债,例如应付票据、应付账款、应付职工薪酬、预收款项等等。(预收款项是在企业销售交易成立以前,预先收取的部分货款。理论上就是收了定金,货没发,资产类的存货并没有减少,所以这笔款项就是一种变相的欠款,在资产负债平衡表的负债栏内体现出来。等到真正的交易完成,货品出库,这部分预收款才能转为收入。)

2、分配性负债

分配性负债一般伴随企业的盈利而产生,例如应付股利、应交所得税等等,没有盈利就不会产生分配性负债。此外,经营性负债和分配性负债通常都是“无息负债”,也就是没有支付利息的压力。

3、融资性负债

融资性负债是指各种形式的长短期借款,通常一年以内可以偿还的是短期负债,超过一年偿还的是长期负债。融资性负债通常都是“有息负债”,往往造成公司现金流危机的也就是这部分“有息负债”,所以这部分负债需要引起我们特别的重视,如果企业的融资性负债数额很高,或者融资成本很高,都是一种预示风险的危机信号。