1.为什么说产业数字化是互联网新起点?

1.1 产业数字化是互联网的新浪潮

数字化浪潮是一个不可逆的过程。过去 20 年科技公司特别是以信息技术、网络科技为基础的公司在全球经 济发展中的作用越来越大,这一趋势在未来 10 年还会继续,甚至会进一步加强。正如农业社会到工业社会的转 变,信息社会的深化发展是不可逆的趋势,并且依然潜藏着巨大的机会。

2009 年全球市值前 10 的公司中,互联网公司仅微软一家。而 2019 年全球市值前 10 公司中 7 家都是互联网公司。与此同时,微软已进入了“万亿美元俱乐部”。2018 年全球市值前 50 的公司中,科技类公司位列第一 达到 15 家。此外,在 2019 年全球市值排名前十的互联网公司中,中国互联网公司占两席,阿里巴巴与腾讯分 别位列第五与第六位。我们认为在未来这个占比还会继续上升。毫无疑问,社会信息化带来的增量价值正成为 全球发展的重要推动力。过去 20 年,以 PC 互联网与移动互联网为主线的数字化浪潮席卷全球,改变了世界面 貌,未来 10 年、20 年甚至 50 年推动世界甚至颠覆世界的又将是怎样的科技趋势呢?

在《智能商业》一书中,曾鸣提出了产业发展的“三浪叠加”理论:中国市场现在变化的速度非常快,经常 会有三种不同的商业模式同时发展的情况。比如 2008 年零售业中大型的百货公司的 1.0 模式,国美、苏宁的 2.0 模式与淘宝电商的 3.0 模式共同发展的状态。站在 2019 年 12 月这个时点,我们认为整个互联网行业或许也正 在经历着这样“三浪叠加”的过程。在 1.0 模式的 PC 互联网稳定发展,2.0 模式的移动互联网快速发展的同时, 3.0 模式的产业互联网浪潮已经拉开了序幕。

从技术发展路径看,视图化操作系统、Internet、搜索引擎等技术推动了 PC 互联网的快速发展,智能手机操 作系统、移动网络、二维码等技术提供了移动互联网爆发的基础,传感器、5G 网络、RFID、AR/VR、无人驾驶 等技术的突破将开启产业数字化的新征程,而云计算、大数据以及人工智能将成为未来产业数字化的核心驱动 力。

1.2 产业数字化是数字经济发展核心

中国信息通信研究院数据显示,全球数字经济总值在 2018 年达到 26 万亿美元(约 172.1 万亿人民币),占总体经济 30%。如何能在未来的十年抓住智能化的浪潮,最大化收获数字 化溢出带来的经济增长硕果,是每个国家、行业和企业都关心的课题。2018 年,美国数字经济规模蝉联全球第 一,达到 12.34 万亿美元(约合 81.7 万亿人民币),中国保持全球第二大数字经济体地位,规模达到 4.73 万亿 美元(约合 31.3 万亿人民币)。中美之间差距达 7.61 万亿美元。华为&牛津经济研究院《数字溢出,衡量数字经 济真正影响力》一文分析表明,过去三十年中,数字技术投资每增加一美元,便可撬动 GDP 增加 20 美元;而 1 美元的非技术投资仅能推动 GDP 增加 3 美元,数字技术投资的平均回报是非数字技术投资的 6.7 倍。如何缩 小中美差距,关键就在数字经济。

根据中国信息通信研究院测算,2018 年我国数字经济总量达到 31.3 万亿元,占 GDP 比重超过三分之一, 达到 34.8%,占比同比提升 1.9 个百分点。数字经济蓬勃发展,推动传统产业改造提升,为经济发展增添新动 能,2018 年数字经济发展对 GDP 增长的贡献率达到 67.9%,贡献率同比提升 12.9%,超越部分发达国家水平,成 为带动我国国民经济发展的核心关键力量。2003-2018 年,我国数字经济增速显著高于同期 GDP 增速,并且自 2011 年以来,数字经济与 GDP 增速差距有扩大趋势,按照可比口径,2018 年我国数字经济名义增长 20.9%,高 于同期 GDP 名义增速约 11.2 个百分点。未来,伴随着数字技术创新,并加速向传统产业融合渗透,数字经济 对经济增长的拉动作用将愈发凸显。

产业数字化是拉动经济增长的关键核心动力。2018 年各国产业数字化占 GDP 比重差异较大,2018 年德国、 英国、美国产业数字化占 GDP 比重最高,分别为 54.0%、54.0%和 52.8%,其余大部分国家介于 10%-40%之间。 目前我国产业数字化 GDP 占比约为 27.6%,远远低于美英德等第一梯队国家。2018 年我国产业数字化规模为 24.9 万亿元人民币,同比增长 23.1%,产业数字化部分占数字经济比重由 2005 年的 49%提升至 2018 年的 79.5%,占 GDP 比重由 2005 年的 7%提升至 2018 年的 27.6%,产业数字化部分对数字经济增长的贡献度高达 86.4%。

随着小米,华为,Vivo 等国内手机厂商在近期发布多款高性价比 5G 手机,我们认为这将快速推动 5G 相关 行业的发展,5G 渗透率有望快速提升,预计 2020 年渗透率将达 7%,2022 年将达 30%左右。中国 5G 将引领全 球,也将全面加速产业数字化的发展进程。

1.3 从消费互联网到产业互联网的核心变化

在 PC 互联网和移动互联网过程中,互联网服务主要集中在 C 端用户消费娱乐相关产业的数字化上,这一阶 段姑且称之为消费互联网。从消费互联网到产业互联网,我们认为至少有以下三方面的核心变化:(1)从流量 为王到数据为尊;(2)从人为单位到物为主体;(3)从线上经济到虚实结合。

从流量为王到数据为尊。如果说网络协同和数据智能是推动数字经济发展的两大主要驱动力,那么前者是 消费互联网的发展中至关重要的因素,而后者将在产业互联网的崛起中发挥举足轻重的作用。回顾过去几年互 联网的发展,可以发现所有重要变化都离不开“流量”二字,而在产业互联网阶段,因为数字化的进程从终端 产业往产业链上游扩展,行业发展核心将逐步从“流量”转向“数据”。

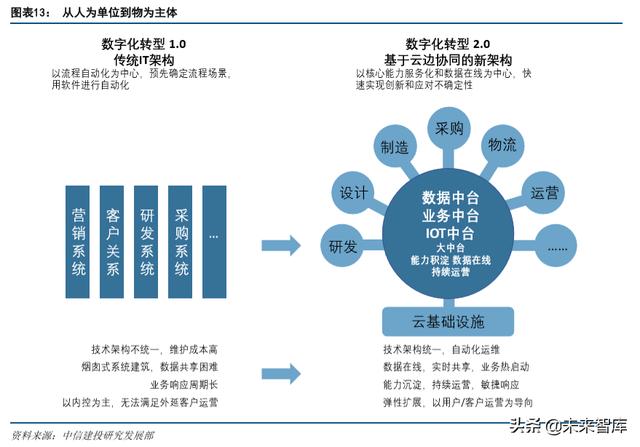

从人为单位到物为主体。在消费互联网阶段,无论是 PC 电脑还是智能手机,服务主体都是以人为单位,而 产业互联网阶段在 5G 等技术的突破下,网络对象从人扩展到物。这一变化使得产业数字化的浪潮将进入全新阶 段,制造业、零售业、医疗、教育、交通甚至农业等产业,都将迎来大跨度融合。

从线上经济到虚实结合。就像张小龙在年初的微信公开课上所言,消费互联网主要做的事情是“把人们的 生活搬到线上”,从这个角度看消费互联网创造“虚拟经济”为主。而产业互联网则打会打破虚拟与现实的壁垒, 其会将数字化技术赋能于物理空间,从而创造更大规模的经济增量。在过去两年中我们已经可以看到相关的发 展趋势,比如阿里巴巴从电商到新零售的战略推进,比如微信小程序对线下商业场景的赋能,再比如各种传统 行业内新生的 Saas 服务等等。

各大互联网巨头探索产业互联网并寻找新出路。 2019 年,中国网络广告在细分领域市场份额变化仍在继 续。传统搜索广告整体发展低于行业水平,份额持续降低;电商广告约为占比 33.3%,与去年同期相比,份额持 续上升,随着消费者线上商品选择的增多,电商广告收入呈现增长趋势,增速高于整体市场,继续保持在互联 网广告市场份额占比首位;信息流广告(含社交、短视频等)市场份额达到 22.5%,份额增加明显并跃居第二位, 后续有望提升至第一。因此,可以看出各大电商传统广告业务发展将区域平稳,而信息流广告有望在未来崛起。

此外,我们调查并对比了 16 家互联网公司从 2015 年至 2019 年第二季度的广告业务营收和增速,我们发现 16 家互联网广告公司在 2015 年至 2018 年期间收入增长迅猛,但在 2019 年增速有所放缓。从 2015 的 1579 亿元增 长到 2018 年的 3884 亿元,CAGR 为 34.98%。2019 年受宏观经济的影响,Q1、Q2、Q3 的增长速度分别放缓至 22%、 9%和 10%。此外,从广告份额来看,阿里巴巴、百度、腾讯和今日头条四家占据了整体的 85%,头部集中趋势明 显。

互联网广告业务 2019 年受宏观经济不利、监管政策趋严、互联网人口红利衰减等多重因素不利影响,整体 呈下跌趋势。当前已是最困难时期,2019Q4 和 2020 有望相对改善,迎来新的拐点,重回上升趋势。互联网广告 未来依然有较大的市场空间,且龙头互联网公司优势更为明显。但我们认为互联网广告业务不会成为各大互联 网企业的单一收入来源,互联企业也将积极探索产业互联网,并将逐步完成以消费互联网为核心到以产业互联 网为核心的变革。

产业互联网将引发的行业趋势包括且不限于以下四方面:1.产业链数字化纵向深入,比如智能仓储;2.商 业角色重构,比如 C2M 数字化工厂;3.科技新品爆发,比如无人驾驶、智能家居等;4.新型商业模式诞生 ,比 如结合新型可穿戴设备的智慧医疗等。在下文中,我们将从产业互联网基础设施云计算、C2M、智慧办公、智慧 餐饮以及智慧出行等方面窥探产业互联网的冰山一角。希望能抛砖引玉,引发大家对产业数字化这一数字经济 新趋势的更多探讨。

2.云计算:产业互联网的水和电

云计算解决企业全局优化需求与碎片化供给之间的矛盾。传统的 IT 系统采用烟囱式系统架构,数据共享困 难,而且不同系统之间技术架构不统一,业务响应周期长。因为整体技术供给碎片化,导致系统封闭,数据孤 岛。云架构通过数据中台、业务中台、IoT 中台等实现数据在线、实时共享、技术架构统一、自动化运维,通过 丰富的前端应用,实现快速响应,业务创新。

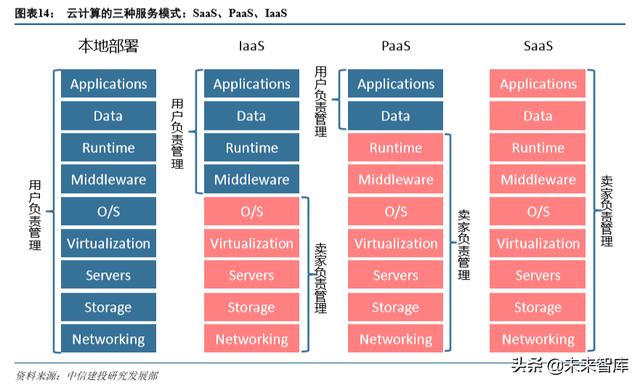

云计算可以分为三种服务模式:软件即服务(SaaS)、平台即服务(PaaS)、基础设施即服务(IaaS)。 SaaS 服务模式,消费者使用应用程序,但不掌握操作系统、硬件或者网络基础架构。PaaS 服务模式下消费者使用主 机操作应用程序,但并不掌控操作系统、硬件或运作的网络基础架构。IaaS 服务模式下消费者掌控操作系统、 存储空间、已部署的应用程序及网络组件(如防火墙、负载平衡器等),但并不掌控云基础架构。

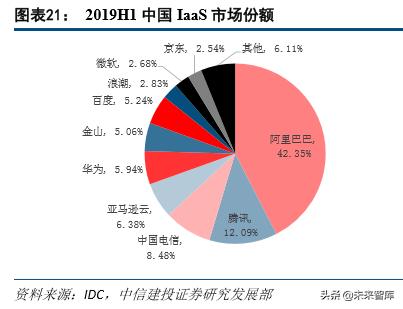

全球云计算规模将超过 3000 亿美元,其中 SaaS 占比超过 40%。根据 Gartner 的数据,2018 年全球公有云 市场规模达到 1824 亿美元,其中 PaaS、SaaS、IaaS 分别为 156 亿、800 亿、305 亿美元。预计到 2022 年全球 公有云市场规模将达到 3312 亿美元,其中 PaaS、SaaS、IaaS 占比分别为 10%、43%和 23%。从全球来看,SaaS 的市场规模占比要高于 PaaS 和 IaaS,这一点与中国不同。美国的云计算市场发展较早,相对更加成熟,SaaS 产品比较多样。中国的云计算市场还处在快速发展阶段,巨头主要在投入 IaaS,建立较高的壁垒,所以国内的 IaaS 份额较高。根据 IDC 的数据,2019Q1 国内 IaaS 占公有云市场份额的比重为 65.92%。

国内 IaaS 市场一超多强,但是 SaaS 行业比较分散。2019Q1 阿里、腾讯、中国电信、AWS 占据了 70.2%的 IaaS 市场份额,其中阿里巴巴的市占率达到 43.2%。 2019Q1 华为和百度的 IaaS 业务的增长较快,都达到 5.2%。 注意 IDC 在 2018 年下半年的统计中没有单独披露华为和百度的 IaaS 市场份额。SaaS 市场竞争格局比较分散, 前十大厂商的市场份额仅为 34%。而且这些厂商大多专注在不同的细分领域。总的来说,美国的云计算产业格局 是厚中台、富生态,PaaS 和 SaaS 都相对发达,而中国的云计算产业还处在薄中台,窄生态阶段,SaaS 发展还 处于初期阶段。对比美国的发展里程,我们认为随着国内云计算产业的逐渐成熟,未来 SaaS 产业的市场空间较 大。

追溯过去几年国内 IaaS 市场份额,阿里巴巴保持领先,华为、百度逐渐发力。因为发展的比较早,所以阿 里巴巴的国内 IaaS 市占率一直保持第一。从 2015 年的 31.0%上升到 2019Q1 的 43.2%。2017 年上半年开始,腾 讯的 IaaS 市占率达到 9.6%,并逐步上升到 2019Q1 的 12.2%。华为、百度在云计算上的布局比较晚,2019H1 华 为、百度的市占率分别达到 5.94%和 5.24%。

阿里云推动阿里巴巴向产业互联网拓展。阿里云成立于 2009 年,至今已经服务了 200 多个国家和地区的超 过 230 万个客户。阿里云的诞生的一个重要原因是随着阿里巴巴业务的快速增长,传统的数据库无法支持业务 的扩展。2011 年 7 月阿里云上线,开始对外提供云计算服务。2013 年 9 月余额宝全部核心系统迁移至阿里云, 天弘基金成为中国最大规模货币基金。2015 年 1 月,12306 将车票查询业务部署在阿里云上,为春运高峰分流了 75%的流量。阿里云的技术完善,也支撑了阿里巴巴的进一步发展,2015 年 11 月阿里云支撑了“双 11”912 亿元的交易额,每秒交易创建峰值达 14 万笔。