经历了2020年下半年的持续走强,国内电解铝现货价格一度逼近17000元/吨高点,企业盈利刷新历史最好水平。然而伴随库存回升,2020年末至今的一个月间,铝市已明显哑火。

期铝一月跌逾11%

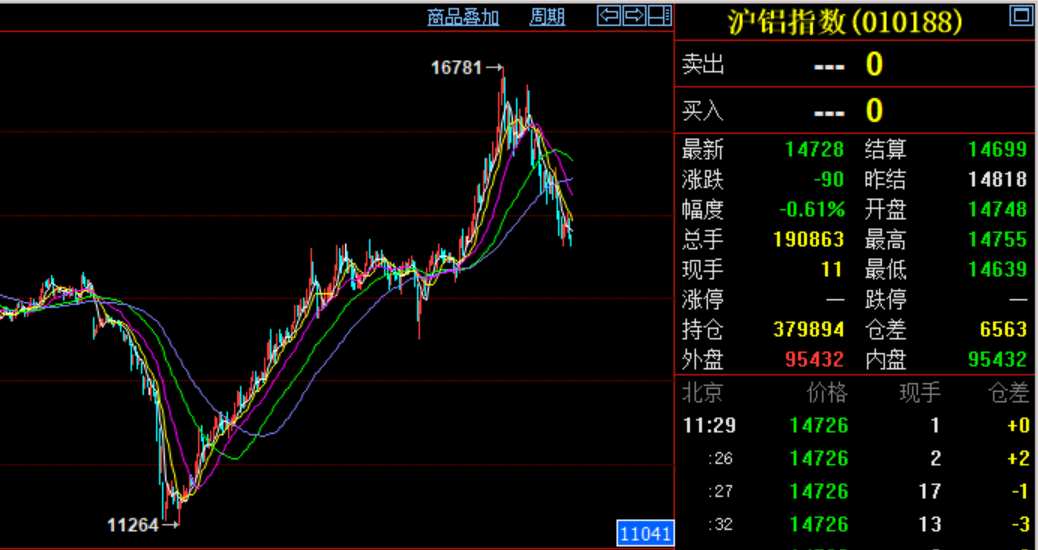

1月20日,国内期货市场上沪铝主力合约再度走跌,早盘收于14725元/吨,盘中最低至14635元/吨。2020年12月末至今,该主力合约最大跌幅已达到11%。

2020年,国内铝行业演绎了一波“V”型行情。在当年四月跌破11500元/吨大关后,国内铝期、现货价格一路飙升,至年末刷新近三年高点。

“12月以来铝价震荡下行,跌幅逾12%。目前受疫情影响,河北地区需求有所走弱,部分下游工厂有提前停工放假需求。”生意社分析师叶建军称,总体而言,国内供需相对平稳,特别是铝板带企业 1 月订单旺盛,大型企业排单出厂环比提高。铝锭社会库存压力不大,截止上周1月14日国内铝锭现货库存为68.4吨,库存周度略有上调,总体依旧保持低位运行。

阿拉丁(ALD)数据显示,2020年末以来,国内现货铝从17000元关口附近持续下跌至目前的14700附近,累计下跌超2200元,跌幅超13%。而从同期库存情况来看,在经过短暂去库后,社会显性铝锭库存从60万吨附近回升至目前的67万吨。

安信证券数据也显示,上周长江铝锭价格报15700元/吨,同比下降0.06%。而库存方面,上周铝锭库存为66.4万吨,较上周上升5.1吨,环比上升8.3%。

供给释放缓慢、国内需求旺盛双向拉动,铝社会库存处于相对低点等因素,成为此前铝价大幅拉涨的动因,不过经历行业盈利高位刺激后,市场供需情况又出现转换。

据SMM统计,12月中国电解铝建成规模4320万吨,在产产能3924万吨,开工率为90.8%。电解铝开工率自五月份以来维持缓慢上升态势,处于近十年期的相对高位。产量方面,12月电解铝产量327.9万吨,同比增长8%。电解铝产量增加对于铝价属于利空因素,但是低库存背景下,供给缺口有望维持。