金九银十落幕,各大房企纷纷公布销售成绩单。11月6日,新城控股(601155.SH)发布2020年10月份销售简报,公司10月实现合同销售金额278.00亿元,同比增长12.63%,实现合同销售面积约268.82万平方米,同比增13.63%。月度合同销售金额及销售面积纷纷录得双位数增长。前10月新城控股已累计实现合同销售金额1908.47亿元,完成全年销售目标2500亿的76.34%。

销售端持续推进向市场传递稳健发展信心的同时,公司股价近期亦开始呈现加速回暖势头。自11月2日,标普提升新城系评级后,股价触底反弹持续走强,新一轮行情蠢蠢欲动。而在这之前公司亦公布最新三季报。在此,不妨结合最新评级及季报相关信息探寻其投资机会。

1、标普提升新城系信用评级,助力融资表现打开估值提升空间

近期,标普将新城发展(01030.HK)及其子公司新城控股(601155.SH)的评级展望从"稳定"调整为"正面",同时,确认了两家公司的长期发行人信用评级为"BB"。

标普在评级报告中指出,由于不断扩大的房地产投资组合,新城发展和新城控股的业务实力正在提高,这种经常性收入流的增长将使公司的现金流更加稳定。标普同时预计,两家公司更为可控的土地支出和规模温和增长的愿景将使其能将债务杠杆保持稳定。

实际上这已是标普自去年12月中旬以来第二次对新城系上市公司展开的调升评级动作。今年以来,新城控股整体表现稳健,规模、盈利等各项指标均有较大幅度提升。三季报显示,公司前三季度,实现营收700.91亿元,同比增长137.11%;净利47.36亿元,同比增长26.91%。各项指标增长均在行业内有着不俗的表现。

在疫情影响之下,尤其是在上半年停工停产期间,国内房企面临着较大的现金流压力,而下半年三条红线下央行收紧融资,亦引发对房企经营环境的担忧。在此背景下,标普调升新城控股的评级,不仅凸显了其良好的经营业绩和稳健的财务状况得到了国际权威机构的认可,同时也将对公司融资端带来积极的正面影响,并有望为公司估值提升打开空间。

2、"三道红线"应对空间充裕,标普看好多元化前景预期租金收入将覆盖利息成本

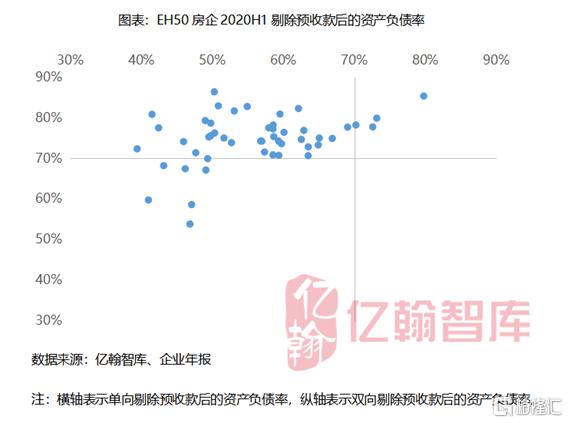

房地产"三道红线"下,新城控股财务优势进一步体现。结合融资管理新规指标来看,具体为:房企剔除预收款后的资产负债率不得大于70%;房企的净负债率不得大于100%;房企的"现金短债比"小于1。

对照新城控股此前三季报最新数据,截至期末,公司剔除预收账款后的资产负债率为77.7%,净负债率为42.5%,现金短债比为2.1。公司有一项指标触线,而其他两项指标则均达到"三条红线"监管指标要求,并且指标数值也距红线较远。

从触线指标剔除预收账款后的资产负债率来看,该指标触线在行业中较为普遍,此前亿翰智库以A股和H股上市的50家地产公司作为研究总样本,按照2020年中报统计发现,位于70%安全线以下的房企仅7家。因此就此角度而言,新城尽管触线,但幅度并不高,后续仍然有较大的优化空间。

就三道红线对行业的意义而言,其作为监管机构考察房企的重要指标,进一步凸显了融资能力对于房企未来健康发展的重要意义,甚至有望对整个行业的估值逻辑带来重塑。

这也意味着,在行业融资政策不断收紧背景下,规模占优、融资渠道畅通多元的企业,有望进一步降低融资成本,获得更高的市场估值水平。基于此亦可判断,新城控股在这一政策中具备契机巩固自身优势提升在行业中的竞争护城河。

其一在于公司规模处于行业头部梯队,2019年销售规模达2708亿元,在行业集中度不断提升趋势之下,公司规模带来的积极效应将不断体现在资源获取、融资优势等方面,并最终依循强者恒强之发展路径演化。

其二,新城控股致力于业务多元化,尤其是对投资性房地产的布局,即吾悦广场,在业内具有相当强的竞争力。当前在住宅开发与商业地产运营的双轮驱动模式下,新城控股已形成区别于其他龙头房企的核心优势,受益于这一模式,未来公司的成长性以及在财务端的风险管理能力将进一步凸显。