4月流动性供给充裕而一般贷款投放节奏放缓,使得银行用于非信贷类资产的资金规模较高,加大了债券资产和非银贷款的配置力度,让债券市场资金供给较为充裕,起到带动债券利率下行的效果。

4月以来,我国债券市场利率出现显著下行,特别是短端利率下行幅度明显,收益率曲线陡峭化。债券利率的大幅下行,固然有4.17政治局会议传递降准、降息等进一步宽松信号的影响,也有近日外资持续净流入以及央行一揽子逆周期调节政策的推动。

但我们认为,4月初以来的债市收益率持续下行,更多反映的是流动性宽松格局下,市场机制发挥作用的效果。银行体系资产负债结构调整以及机构配置盘发力带来的影响不容忽视。

鉴于此,本篇报告将从银行经营视角分析4月债券利率大幅下行背后的逻辑。

1. 基本事实:4月资金利率与债券利率大幅下行

4月份以来,金融市场利率水平再度呈现下行态势,具体来看表现为以下几个方面:

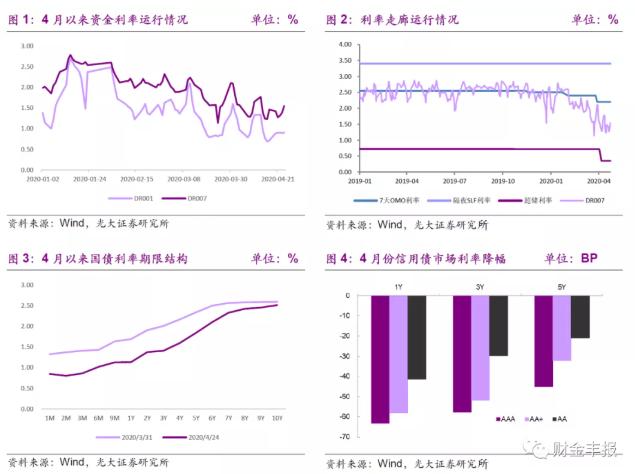

(1)短端资金利率显著下行,并创历史新低。4月份以来,随着央行针对中小银行定向降准1个百分点、下调超额存款准备金利率至0.35%以及再贷款资金的持续投放,银行间市场流动性十分充裕,短端资金利率显著下行。

截至4月24日,隔夜利率较月初下行70bp至0.91%,并一度降至0.69%的历史最低水平,7天利率较月初下行55bp至1.55%。

(2)利率走廊整体下移,7天OMO利率已演化为“隐性”上限。

2016年来,我国逐步建立了以SLF利率为上限,超额存款准备金利率为下限,7天OMO利率为中枢,DR007为目标利率的利率走廊体系。

2019年全年,利率走廊机制运行非常稳定,DR007持续围绕7天OMO利率上下波动。

但进入2020年,资金利率中枢迎来了大幅下行,特别是4月份以来,在央行下调超额存款准备金利率后,意味着利率走廊出现下移,DR007已基本脱离7天OMO中枢,传统的以SLF为上限的利率走廊机制或已出现变异,7天OMO利率演化成为新的走廊上限。